- Buku Kas Umum Bendahara

- Komponen Buku Kas Umum Bendahara

- Prosedur Pencatatan Transaksi

- Contoh Kasus dan Penyelesaian Masalah

- Peraturan dan Perundangan Terkait Pengelolaan Buku Kas Umum Bendahara

- Perangkat Lunak Pendukung

- Tips dan Trik Pengelolaan Buku Kas Umum Bendahara

- Perbedaan Buku Kas Umum Bendahara dengan Buku Kas Lainnya

- Pelatihan dan Pengembangan Kompetensi

- Analisis Risiko dan Pengendalian Internal

Buku Kas Umum Bendahara

Buku Kas Umum Bendahara merupakan catatan keuangan yang sistematis dan terorganisir yang mencatat seluruh penerimaan dan pengeluaran kas suatu instansi pemerintah. Buku ini menjadi dokumen penting dalam pengelolaan keuangan negara, karena berperan sebagai bukti transaksi keuangan yang terjadi dan menjadi dasar pertanggungjawaban bendahara.

Penggunaan buku kas umum bendahara memastikan transparansi dan akuntabilitas dalam pengelolaan dana publik. Keberadaannya sangat krusial untuk mencegah penyimpangan dan memastikan setiap rupiah tercatat dengan jelas dan dapat dipertanggungjawabkan.

Perbandingan Buku Kas Umum Bendahara dengan Jenis Buku Kas Lainnya

Berikut perbandingan buku kas umum bendahara dengan jenis buku kas lainnya. Perbedaan utama terletak pada pengguna, tujuan, dan jenis transaksi yang dicatat.

| Jenis Buku Kas | Tujuan | Pengguna | Contoh Transaksi |

|---|---|---|---|

| Buku Kas Umum Bendahara | Mencatat seluruh penerimaan dan pengeluaran kas instansi pemerintah. | Bendahara Umum Daerah/Instansi Pemerintah | Penerimaan pajak daerah, pengeluaran untuk belanja pegawai, pembayaran tagihan listrik. |

| Buku Kas Kecil | Mencatat pengeluaran kas kecil untuk keperluan operasional sehari-hari. | Petugas Kas Kecil | Pembelian alat tulis kantor, pengeluaran untuk biaya transportasi. |

| Buku Kas Bank | Mencatat mutasi rekening bank. | Petugas Keuangan/Bendahara | Setoran tunai, transfer antar bank, penarikan tunai. |

Perbedaan Buku Kas Umum Bendahara dan Buku Bank

Perbedaan utama antara buku kas umum bendahara dan buku bank terletak pada cakupan transaksi yang dicatat. Buku kas umum bendahara mencatat semua transaksi kas fisik yang masuk dan keluar dari kas instansi, sedangkan buku bank mencatat transaksi yang terjadi di rekening bank instansi. Buku kas umum bendahara fokus pada arus kas fisik, sementara buku bank pada arus kas melalui rekening bank. Informasi pada kedua buku ini saling melengkapi untuk memberikan gambaran lengkap keuangan instansi.

Ilustrasi Penggunaan Buku Kas Umum Bendahara

Bayangkan sebuah Dinas Pendidikan suatu daerah. Pada bulan Januari, Dinas Pendidikan menerima transfer dana APBD sebesar Rp 500.000.000 untuk belanja operasional. Dana tersebut dicatat sebagai penerimaan dalam buku kas umum bendahara. Selanjutnya, dana tersebut digunakan untuk berbagai pengeluaran, seperti pembayaran gaji guru (Rp 200.000.000), pembelian buku pelajaran (Rp 50.000.000), dan perbaikan sarana prasarana sekolah (Rp 100.000.000). Semua pengeluaran ini dicatat secara detail dalam buku kas umum bendahara, lengkap dengan bukti pendukungnya. Sisa dana Rp 150.000.000 akan tercatat sebagai saldo akhir bulan Januari. Proses ini berulang setiap bulan, sehingga setiap transaksi keuangan terlacak dan dapat dipertanggungjawabkan.

Poin Penting Pengisian Buku Kas Umum Bendahara

- Semua transaksi harus dicatat secara lengkap dan akurat, termasuk tanggal, uraian transaksi, jumlah penerimaan/pengeluaran, dan nomor bukti pendukung.

- Buku kas umum bendahara harus diisi secara rapi dan tertib, serta mudah dibaca dan dipahami.

- Setiap transaksi harus disertai dengan bukti pendukung yang sah dan asli.

- Buku kas umum bendahara harus disimpan dengan aman dan terlindungi dari kerusakan atau kehilangan.

- Buku kas umum bendahara harus di audit secara berkala untuk memastikan keakuratan dan keandalannya.

- Penggunaan sistem penomoran yang konsisten untuk setiap transaksi penting untuk menjaga alur pencatatan.

Komponen Buku Kas Umum Bendahara

Buku Kas Umum Bendahara merupakan dokumen penting yang mencatat seluruh transaksi keuangan suatu instansi atau organisasi. Keberadaan buku kas ini sangat krusial untuk menjaga transparansi dan akuntabilitas pengelolaan keuangan. Pemahaman yang baik mengenai komponen-komponennya sangat penting untuk memastikan pencatatan yang akurat dan tertib.

Komponen Utama Buku Kas Umum Bendahara

Buku Kas Umum Bendahara terdiri dari beberapa komponen utama yang saling berkaitan dan berfungsi untuk memberikan gambaran lengkap tentang arus kas. Komponen-komponen ini dirancang untuk memudahkan proses pencatatan, pelaporan, dan audit keuangan.

- Kolom Tanggal: Menunjukkan tanggal terjadinya transaksi.

- Kolom Nomor Bukti: Mencantumkan nomor bukti transaksi, seperti nomor kwitansi atau bukti transfer.

- Kolom Keterangan: Memberikan penjelasan singkat dan jelas mengenai jenis transaksi yang terjadi.

- Kolom Penerimaan: Mencatat jumlah uang yang masuk.

- Kolom Pengeluaran: Mencatat jumlah uang yang keluar.

- Kolom Saldo: Menunjukkan sisa saldo kas setelah setiap transaksi.

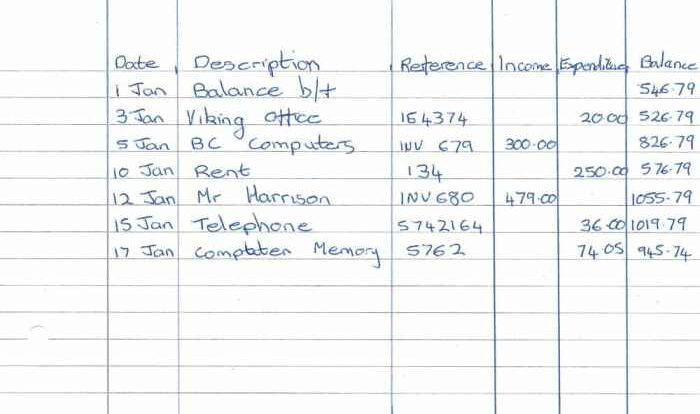

Contoh Entri Transaksi

Berikut contoh entri transaksi penerimaan dan pengeluaran dalam buku kas umum bendahara. Contoh ini menggunakan format standar yang umum diterapkan.

Contoh Entri Penerimaan

Tanggal: 2023-10-27

Nomor Bukti: Kwitansi 001

Keterangan: Penerimaan dari penjualan barang

Penerimaan: Rp 5.000.000

Pengeluaran: –

Saldo: Rp 5.000.000

Contoh Entri Pengeluaran

Tanggal: 2023-10-28

Nomor Bukti: Kwitansi 002

Keterangan: Pembayaran gaji karyawan

Penerimaan: –

Pengeluaran: Rp 2.000.000

Saldo: Rp 3.000.000

Fungsi Setiap Kolom

Setiap kolom dalam buku kas umum bendahara memiliki fungsi spesifik yang saling melengkapi untuk memberikan gambaran yang komprehensif tentang kondisi keuangan. Pemahaman fungsi setiap kolom sangat penting untuk memastikan akurasi dan kelengkapan pencatatan.

- Kolom Tanggal: Memberikan konteks waktu transaksi.

- Kolom Nomor Bukti: Memudahkan pelacakan dan verifikasi transaksi.

- Kolom Keterangan: Memberikan informasi detail tentang setiap transaksi.

- Kolom Penerimaan: Mencatat semua pemasukan kas.

- Kolom Pengeluaran: Mencatat semua pengeluaran kas.

- Kolom Saldo: Menunjukkan saldo kas secara real-time.

Diagram Alur Pencatatan Transaksi

Proses pencatatan transaksi dalam buku kas umum bendahara mengikuti alur yang sistematis untuk memastikan akurasi dan efisiensi. Berikut gambaran alur proses tersebut.

1. Terjadi transaksi (penerimaan atau pengeluaran).

2. Bukti transaksi dibuat (kwitansi, bukti transfer, dll.).

3. Data transaksi dicatat di buku kas umum bendahara, meliputi tanggal, nomor bukti, keterangan, jumlah penerimaan/pengeluaran, dan saldo.

4. Buku kas umum bendahara diperiksa dan diverifikasi untuk memastikan keakuratan data.

5. Buku kas umum bendahara disimpan dengan aman.

Prosedur Pencatatan Transaksi

Pencatatan transaksi pada Buku Kas Umum Bendahara merupakan proses krusial yang menjamin akuntabilitas dan transparansi pengelolaan keuangan. Ketelitian dan pemahaman prosedur yang tepat sangat penting untuk mencegah kesalahan dan memastikan data keuangan yang akurat dan handal.

Pencatatan Transaksi Penerimaan

Pencatatan penerimaan dana ke dalam Buku Kas Umum Bendahara harus dilakukan secara sistematis dan detail. Setiap transaksi harus dicatat secara lengkap dan akurat untuk memudahkan pelacakan dan audit di kemudian hari. Berikut langkah-langkah pencatatan penerimaan:

- Tentukan tanggal penerimaan dana.

- Identifikasi sumber dana (misalnya, pendapatan pajak, hibah, penjualan aset).

- Tentukan jumlah dana yang diterima.

- Catat nomor bukti penerimaan (kuitansi, bukti transfer, dll.).

- Cantumkan uraian singkat mengenai sumber penerimaan.

- Masukkan data penerimaan ke dalam Buku Kas Umum Bendahara, meliputi tanggal, sumber dana, jumlah, dan nomor bukti penerimaan.

- Pastikan jumlah penerimaan tercatat dengan benar dan sesuai dengan bukti pendukung.

Pencatatan Transaksi Pengeluaran

Sama halnya dengan pencatatan penerimaan, pencatatan pengeluaran juga harus dilakukan dengan teliti dan detail. Contoh pencatatan pengeluaran untuk pembayaran gaji pegawai:

| Tanggal | Uraian | Jumlah (Rp) | No. Bukti |

|---|---|---|---|

| 2023-10-27 | Pembayaran Gaji Pegawai Bulan Oktober | 10.000.000 | SP2D/001/X/2023 |

Contoh di atas menunjukkan pencatatan pengeluaran untuk pembayaran gaji. Setiap transaksi pengeluaran harus disertai bukti pendukung yang sah dan lengkap, seperti SP2D (Surat Perintah Pencairan Dana), nota, kuitansi, dan lain sebagainya.

Panduan untuk Memastikan Keakuratan Pencatatan Transaksi

Keakuratan pencatatan transaksi sangat penting untuk menjaga integritas data keuangan. Beberapa panduan yang dapat diterapkan antara lain:

- Lakukan pencatatan secara langsung setelah transaksi terjadi.

- Gunakan sistem penomoran bukti yang terurut dan sistematis.

- Lakukan pengecekan kembali terhadap setiap entri sebelum disimpan.

- Lakukan rekonsiliasi buku kas secara berkala.

- Simpan bukti pendukung transaksi secara terorganisir.

Dampak Kesalahan Pencatatan pada Buku Kas Umum Bendahara

Kesalahan pencatatan pada Buku Kas Umum Bendahara dapat berdampak serius, mulai dari laporan keuangan yang tidak akurat hingga potensi kerugian finansial. Kesalahan kecil pun dapat menyebabkan ketidaksesuaian antara saldo kas fisik dengan saldo kas dalam buku, sehingga menyulitkan proses audit dan perencanaan keuangan.

Sanksi yang Mungkin Terjadi Akibat Kesalahan Pencatatan

Tergantung pada tingkat keseriusan dan kesengajaan kesalahan, sanksi yang dapat dijatuhkan bervariasi. Mulai dari teguran lisan, tertulis, hingga sanksi administratif berupa penurunan pangkat atau bahkan pemecatan. Dalam kasus penyalahgunaan dana, sanksi hukum pidana juga dapat diterapkan.

Contoh Kasus dan Penyelesaian Masalah

Buku Kas Umum Bendahara merupakan catatan penting yang mencatat seluruh transaksi keuangan. Ketepatan pencatatan dan pengelolaan buku kas ini sangat krusial untuk memastikan akuntabilitas dan transparansi keuangan. Oleh karena itu, memahami contoh kasus dan cara penyelesaian masalah yang mungkin terjadi sangat penting bagi bendahara.

Contoh Kasus Penerimaan dan Pengeluaran Uang

Berikut contoh penerimaan dan pengeluaran uang dalam Buku Kas Umum Bendahara selama satu minggu:

| Tanggal | Keterangan | Penerimaan (Rp) | Pengeluaran (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 01 Oktober 2024 | Saldo Awal | 10.000.000 | ||

| 02 Oktober 2024 | Penerimaan SPP Siswa | 5.000.000 | 15.000.000 | |

| 03 Oktober 2024 | Pembelian ATK | 1.000.000 | 14.000.000 | |

| 04 Oktober 2024 | Penggantian LCD rusak | 2.500.000 | 11.500.000 | |

| 05 Oktober 2024 | Donasi | 3.000.000 | 14.500.000 | |

| 06 Oktober 2024 | Pembayaran Gaji Guru | 7.000.000 | 7.500.000 | |

| 07 Oktober 2024 | Sisa Kas | 7.500.000 |

Penyelesaian Masalah Ketidaksesuaian Saldo Buku Kas dan Saldo Riil

Ketidaksesuaian antara saldo buku kas dengan saldo riil dapat disebabkan oleh beberapa faktor, seperti kesalahan pencatatan, kehilangan bukti transaksi, atau pencurian. Untuk menyelesaikan masalah ini, perlu dilakukan rekonsiliasi bank secara teliti dengan membandingkan setiap transaksi yang tercatat di buku kas dengan saldo rekening bank. Selisih yang ditemukan harus ditelusuri penyebabnya dan dikoreksi dengan membuat jurnal penyesuaian.

Penyelesaian Masalah Kesalahan Pencatatan pada Buku Kas Umum Bendahara

Kesalahan pencatatan dapat dikoreksi dengan membuat jurnal koreksi. Jurnal koreksi ini akan mencatat pembetulan kesalahan yang terjadi, misalnya kesalahan dalam mencatat jumlah uang atau keterangan transaksi. Setelah jurnal koreksi dibuat, saldo buku kas akan diperbaiki dan mencerminkan keadaan yang sebenarnya.

Rekonsiliasi Buku Kas Umum Bendahara dengan Bukti Transaksi

Rekonsiliasi dilakukan dengan membandingkan setiap entri dalam buku kas dengan bukti transaksi yang relevan, seperti kuitansi, faktur, dan slip transfer. Setiap transaksi harus dapat dipertanggungjawabkan dengan bukti yang sah. Proses ini memastikan akurasi data dan mendeteksi potensi kesalahan atau penyimpangan.

Sebagai contoh, jika terdapat entri pengeluaran sebesar Rp 1.000.000 untuk pembelian ATK, maka harus ada kuitansi pembelian ATK yang menunjukkan jumlah tersebut. Jika kuitansi tidak ditemukan atau jumlahnya berbeda, maka perlu dilakukan penyelidikan lebih lanjut untuk menemukan penyebab ketidaksesuaian tersebut.

Langkah-Langkah Audit Sederhana untuk Memastikan Keakuratan Data

Audit sederhana dapat dilakukan secara berkala untuk memastikan keakuratan data dalam buku kas. Langkah-langkahnya antara lain:

- Verifikasi setiap entri dalam buku kas dengan bukti transaksi yang relevan.

- Membandingkan saldo buku kas dengan saldo riil (saldo bank).

- Memeriksa kelengkapan dan keabsahan bukti transaksi.

- Mencari adanya pola atau anomali yang mencurigakan.

- Mendokumentasikan hasil audit dan menyimpannya sebagai arsip.

Peraturan dan Perundangan Terkait Pengelolaan Buku Kas Umum Bendahara

Pengelolaan buku kas umum bendahara merupakan aktivitas yang diatur secara ketat oleh berbagai peraturan dan perundangan. Kepatuhan terhadap aturan ini sangat penting untuk menjaga transparansi, akuntabilitas, dan mencegah terjadinya penyimpangan keuangan. Pemahaman yang komprehensif terhadap regulasi yang berlaku menjadi kunci keberhasilan dalam pengelolaan keuangan negara.

Peraturan dan Perundangan yang Berlaku

Pengelolaan buku kas umum bendahara diatur oleh berbagai peraturan perundang-undangan, baik di tingkat nasional maupun daerah. Peraturan tersebut mengatur mulai dari tata cara pencatatan, pengeluaran, hingga pelaporan keuangan. Beberapa peraturan yang relevan, antara lain, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Peraturan Pemerintah terkait pengelolaan keuangan negara, dan instruksi serta pedoman teknis dari Kementerian Keuangan. Detail peraturan dan aturan pelaksanaannya dapat bervariasi tergantung pada tingkatan pemerintahan dan jenis instansi.

Sanksi Pelanggaran Pengelolaan Buku Kas Umum Bendahara

Pelanggaran dalam pengelolaan buku kas umum bendahara dapat berdampak serius, baik secara administratif, maupun pidana. Sanksi yang diberikan dapat berupa teguran tertulis, penundaan kenaikan pangkat, bahkan pemecatan bagi aparatur sipil negara (ASN). Selain itu, pelanggaran yang bersifat pidana dapat dikenai sanksi sesuai dengan ketentuan hukum yang berlaku, termasuk hukuman penjara dan denda. Tingkat keparahan sanksi akan disesuaikan dengan jenis dan besarnya pelanggaran yang dilakukan.

Format Laporan Berdasarkan Data Buku Kas Umum Bendahara

Data dalam buku kas umum bendahara digunakan sebagai dasar penyusunan berbagai laporan keuangan. Salah satu laporan penting adalah laporan realisasi anggaran. Laporan ini memuat rincian penerimaan dan pengeluaran kas selama periode tertentu, dibandingkan dengan anggaran yang telah ditetapkan. Format laporan ini umumnya mengikuti standar akuntansi pemerintahan yang berlaku, mencantumkan detail transaksi, saldo awal dan akhir, serta keterangan yang relevan. Selain laporan realisasi anggaran, laporan lain yang mungkin diperlukan meliputi laporan arus kas, laporan pertanggungjawaban bendahara, dan laporan lainnya sesuai kebutuhan instansi. Contoh format laporan dapat disesuaikan dengan kebutuhan dan pedoman yang dikeluarkan oleh instansi terkait.

Daftar Referensi Peraturan dan Perundangan Terkait

- Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

- Peraturan Pemerintah Nomor … (Sebutkan nomor PP yang relevan)

- Peraturan Menteri Keuangan Nomor … (Sebutkan nomor PMK yang relevan)

- Instruksi Presiden Nomor … (Sebutkan nomor Inpres yang relevan)

- Pedoman Teknis dari Kementerian Keuangan (jika ada)

Catatan: Nomor peraturan di atas merupakan contoh dan perlu digantikan dengan nomor peraturan yang aktual dan berlaku.

Badan atau Instansi Pengawas Pengelolaan Buku Kas Umum Bendahara

Pengawasan terhadap pengelolaan buku kas umum bendahara dilakukan oleh berbagai instansi, tergantung pada tingkatan pemerintahan dan jenis instansi yang bersangkutan. Pada tingkat pusat, Kementerian Keuangan memiliki peran utama dalam pengawasan dan pembinaan pengelolaan keuangan negara. Inspektorat Jenderal Kementerian/Lembaga juga memiliki kewenangan melakukan pengawasan internal. Pada tingkat daerah, Badan Pemeriksa Keuangan Daerah (BPKD) dan Inspektorat Daerah berperan penting dalam melakukan pengawasan dan pemeriksaan. Selain itu, Badan Pemeriksa Keuangan (BPK) memiliki kewenangan untuk melakukan audit atas pengelolaan keuangan negara, termasuk pengelolaan buku kas umum bendahara.

Perangkat Lunak Pendukung

Penggunaan perangkat lunak akuntansi dalam pengelolaan buku kas umum bendahara kini semakin umum. Perangkat lunak ini menawarkan efisiensi dan akurasi yang lebih tinggi dibandingkan pencatatan manual, mengurangi risiko kesalahan dan mempercepat proses pelaporan. Pemilihan perangkat lunak yang tepat sangat penting untuk memastikan kelancaran administrasi keuangan.

Berikut ini akan dibahas beberapa perangkat lunak yang dapat digunakan, perbandingan fitur-fiturnya, keuntungan penggunaannya, panduan pemilihan, dan tantangan dalam beralih dari sistem manual.

Perangkat Lunak Pengelolaan Buku Kas Umum

Beberapa perangkat lunak yang populer dan dapat digunakan untuk mengelola buku kas umum bendahara antara lain adalah Microsoft Excel (dengan template khusus), program akuntansi berbasis cloud seperti Accurate Online, Zahir Accounting, dan MYOB, serta aplikasi khusus untuk pengelolaan keuangan pemerintah daerah (jika tersedia dan sesuai kebutuhan).

Perbandingan Fitur Perangkat Lunak

Perbandingan fitur antar perangkat lunak sangat bergantung pada kebutuhan dan skala operasional. Berikut tabel perbandingan beberapa fitur utama, dengan catatan bahwa fitur dan harga dapat berubah sewaktu-waktu. Tabel ini hanya memberikan gambaran umum.

| Nama Perangkat Lunak | Fitur Utama | Kelebihan | Kekurangan |

|---|---|---|---|

| Microsoft Excel (dengan template) | Input data manual, rumus perhitungan sederhana, pembuatan grafik sederhana | Biaya rendah (jika sudah memiliki lisensi Excel), fleksibilitas tinggi dalam kustomisasi | Rentan kesalahan input data manual, tidak otomatis, sulit untuk pengelolaan data yang besar dan kompleks. |

| Accurate Online | Otomatisasi proses pencatatan, pelaporan yang terintegrasi, akses multi-user, fitur keamanan data yang baik | Efisiensi tinggi, akurasi data terjamin, aksesibilitas dari berbagai perangkat | Membutuhkan biaya langganan, kurva pembelajaran untuk penggunaan fitur-fitur lanjutan. |

| Zahir Accounting | Fitur pelaporan yang komprehensif, mudah digunakan, integrasi dengan berbagai platform | Antarmuka yang user-friendly, cocok untuk berbagai jenis usaha, dukungan teknis yang memadai | Fitur tertentu mungkin terbatas pada versi tertentu, biaya langganan. |

| MYOB | Fitur manajemen keuangan yang lengkap, terintegrasi dengan berbagai aplikasi bisnis lainnya, cocok untuk bisnis berskala besar | Fitur yang komprehensif, otomatisasi proses yang tinggi, dukungan teknis yang baik | Biaya yang relatif tinggi, kurva pembelajaran yang cukup tinggi. |

Keuntungan Penggunaan Perangkat Lunak

Penggunaan perangkat lunak dalam pengelolaan buku kas umum bendahara memberikan beberapa keuntungan signifikan. Diantaranya adalah peningkatan efisiensi dan kecepatan dalam pencatatan dan pelaporan, pengurangan risiko kesalahan manusia, peningkatan akurasi data, kemudahan dalam melakukan analisis data keuangan, dan aksesibilitas data yang lebih baik untuk pengambilan keputusan.

Panduan Memilih Perangkat Lunak

Pemilihan perangkat lunak yang tepat harus mempertimbangkan beberapa faktor, termasuk skala operasional, anggaran, kebutuhan fitur, kemudahan penggunaan, dan dukungan teknis yang tersedia. Disarankan untuk melakukan riset dan perbandingan sebelum memutuskan untuk membeli atau berlangganan suatu perangkat lunak. Uji coba gratis juga dapat membantu dalam mengevaluasi kecocokan perangkat lunak dengan kebutuhan.

Tantangan Beralih dari Pencatatan Manual

Beralih dari pencatatan manual ke perangkat lunak dapat menghadirkan beberapa tantangan. Tantangan ini meliputi kurva pembelajaran bagi pengguna, perlu adanya pelatihan dan adaptasi, migrasi data dari sistem lama ke sistem baru, dan potensi masalah kompatibilitas dengan sistem lain yang sudah ada. Perencanaan yang matang dan dukungan teknis yang memadai sangat penting untuk mengatasi tantangan ini.

Tips dan Trik Pengelolaan Buku Kas Umum Bendahara

Pengelolaan buku kas umum bendahara yang efektif dan efisien memerlukan perhatian ekstra terhadap keamanan, akurasi pencatatan, dan efisiensi proses. Berikut beberapa tips dan trik yang dapat membantu Anda dalam mengelola buku kas umum bendahara dengan lebih baik.

Keamanan dan Kerahasiaan Data Buku Kas Umum

Menjaga keamanan dan kerahasiaan data dalam buku kas umum sangat penting untuk mencegah penyalahgunaan dana dan menjaga integritas keuangan. Hal ini dapat dicapai melalui beberapa langkah, antara lain penggunaan sistem penguncian yang aman untuk menyimpan buku kas fisik, penggunaan password yang kuat dan unik untuk akses sistem pencatatan digital, serta pembatasan akses hanya kepada pihak-pihak yang berwenang. Penting juga untuk secara berkala mengaudit akses dan melakukan rotasi tanggung jawab untuk mencegah potensi penyalahgunaan. Sistem pencatatan digital yang terenkripsi juga sangat disarankan.

Pencegahan Kesalahan Pencatatan Transaksi

Kesalahan pencatatan transaksi dapat berdampak serius pada laporan keuangan. Untuk mencegah hal ini, perlu dilakukan pengecekan silang setiap entri transaksi, penggunaan sistem penomoran yang konsisten untuk setiap transaksi, dan melakukan rekonsiliasi bank secara berkala untuk memastikan kesesuaian antara saldo buku kas dengan saldo rekening bank. Selain itu, pelatihan yang memadai bagi petugas pencatat transaksi juga sangat penting untuk meningkatkan keakuratan pencatatan. Penerapan sistem double entry bookkeeping juga dapat membantu mendeteksi kesalahan lebih dini.

Peningkatan Efisiensi Pengelolaan Buku Kas Umum

Efisiensi dalam pengelolaan buku kas umum dapat dicapai dengan memanfaatkan teknologi informasi. Sistem pencatatan digital, misalnya, dapat mempercepat proses pencatatan dan pelaporan, serta memudahkan pencarian data. Otomatisasi proses, seperti penerbitan bukti transaksi secara elektronik, juga dapat mengurangi waktu dan tenaga yang dibutuhkan. Standarisasi format pencatatan dan penggunaan template juga dapat meningkatkan efisiensi dan konsistensi data. Penggunaan software akuntansi khusus juga dapat sangat membantu.

Backup Data Buku Kas Umum Secara Berkala

Kehilangan data buku kas umum dapat menimbulkan kerugian yang signifikan. Oleh karena itu, penting untuk melakukan backup data secara berkala, baik secara manual maupun otomatis. Data dapat disimpan dalam beberapa media penyimpanan yang berbeda, misalnya hard drive eksternal, cloud storage, atau flash drive. Jadwal backup yang teratur, misalnya setiap hari atau minggu, perlu dibuat dan dipatuhi secara konsisten. Membuat salinan cadangan di lokasi yang terpisah juga penting untuk mencegah kehilangan data akibat bencana alam atau kerusakan perangkat.

Pentingnya Dokumentasi Terorganisir

Dokumentasi yang terorganisir sangat penting untuk memastikan akuntabilitas dan transparansi dalam pengelolaan buku kas umum. Semua dokumen pendukung transaksi, seperti kuitansi, faktur, dan bukti transfer, harus disimpan dengan rapi dan sistematis. Penggunaan sistem pengarsipan yang baik, baik fisik maupun digital, akan memudahkan pencarian dan pengambilan data jika dibutuhkan. Sistem penamaan file yang konsisten dan deskriptif juga akan membantu dalam menjaga ketertiban dokumentasi. Dokumentasi yang lengkap dan terorganisir juga memudahkan proses audit.

Perbedaan Buku Kas Umum Bendahara dengan Buku Kas Lainnya

Buku Kas Umum Bendahara merupakan catatan keuangan utama yang mencatat seluruh transaksi penerimaan dan pengeluaran uang kas suatu instansi atau organisasi. Namun, bukan satu-satunya jenis buku kas yang digunakan. Memahami perbedaannya dengan buku kas lain, seperti buku kas kecil dan jurnal umum, sangat penting untuk pengelolaan keuangan yang efektif dan akuntabel.

Perbandingan Buku Kas Umum Bendahara dan Buku Kas Kecil

Buku Kas Umum Bendahara dan Buku Kas Kecil memiliki fungsi yang berbeda meskipun keduanya mencatat transaksi kas. Buku Kas Umum Bendahara mencatat transaksi kas yang nilainya relatif besar dan berasal dari berbagai sumber, sementara Buku Kas Kecil difokuskan pada transaksi kas kecil, seperti pengeluaran operasional harian dengan nominal yang lebih kecil. Penggunaan kedua buku ini saling melengkapi dalam sistem pencatatan keuangan.

- Buku Kas Umum Bendahara: Mencatat transaksi kas yang besar dan signifikan, seperti penerimaan pajak, hibah, atau pembayaran gaji.

- Buku Kas Kecil: Mencatat pengeluaran kecil sehari-hari, seperti pembelian alat tulis kantor, ongkos transportasi, atau uang makan.

Perbedaan Buku Kas Umum Bendahara dan Jurnal Umum

Meskipun keduanya merupakan bagian penting dari sistem pencatatan akuntansi, Buku Kas Umum Bendahara dan Jurnal Umum memiliki perbedaan mendasar dalam cara mencatat transaksi. Buku Kas Umum Bendahara hanya mencatat transaksi kas, baik penerimaan maupun pengeluaran. Sementara itu, Jurnal Umum mencatat semua jenis transaksi, termasuk transaksi non-kas seperti piutang, hutang, dan penyusutan.

- Buku Kas Umum Bendahara: Fokus pada transaksi kas saja.

- Jurnal Umum: Mencatat semua jenis transaksi, termasuk transaksi non-kas.

Tabel Perbandingan Tiga Jenis Buku Kas

Tabel berikut merangkum perbedaan utama antara Buku Kas Umum Bendahara, Buku Kas Kecil, dan Jurnal Umum:

| Jenis Buku Kas | Karakteristik Utama | Tujuan | Perbedaan dengan Buku Kas Umum Bendahara |

|---|---|---|---|

| Buku Kas Umum Bendahara | Mencatat semua transaksi kas yang besar dan signifikan. | Mencatat seluruh penerimaan dan pengeluaran kas secara terinci dan sistematis. | – |

| Buku Kas Kecil | Mencatat transaksi kas kecil dengan nominal relatif rendah. | Memudahkan pengendalian pengeluaran kas kecil dan mempermudah pelaporan. | Hanya mencatat transaksi kas kecil, tidak mencakup semua transaksi kas seperti Buku Kas Umum Bendahara. |

| Jurnal Umum | Mencatat semua jenis transaksi, baik kas maupun non-kas. | Menyediakan catatan lengkap semua transaksi keuangan suatu entitas. | Mencatat transaksi non-kas, sementara Buku Kas Umum Bendahara hanya mencatat transaksi kas. |

Situasi Penggunaan Masing-masing Jenis Buku Kas

Penggunaan masing-masing jenis buku kas bergantung pada jenis dan nilai transaksi.

- Buku Kas Umum Bendahara: Digunakan untuk mencatat transaksi kas utama sebuah organisasi, seperti penerimaan pajak daerah, pembayaran gaji pegawai, dan pengeluaran operasional besar.

- Buku Kas Kecil: Digunakan untuk mencatat pengeluaran kecil sehari-hari suatu bagian atau divisi dalam organisasi, misalnya pembelian ATK, biaya perjalanan dinas singkat, dan lain sebagainya.

- Jurnal Umum: Digunakan untuk mencatat semua transaksi keuangan secara lengkap, termasuk transaksi non-kas seperti piutang, hutang, dan penyusutan aset. Ini penting untuk penyusunan laporan keuangan yang komprehensif.

Contoh Kasus Penggunaan Masing-masing Jenis Buku Kas

Berikut beberapa contoh kasus penggunaan masing-masing jenis buku kas:

- Buku Kas Umum Bendahara: Penerimaan pajak sebesar Rp 500.000.000,- dicatat dalam Buku Kas Umum Bendahara. Pembayaran gaji pegawai sebesar Rp 200.000.000,- juga dicatat di sini.

- Buku Kas Kecil: Pembelian ATK sebesar Rp 50.000,- dicatat dalam Buku Kas Kecil. Penggantian uang bensin sebesar Rp 75.000,- juga dicatat di sini.

- Jurnal Umum: Penjualan barang secara kredit sebesar Rp 1.000.000,- dicatat dalam Jurnal Umum. Pembelian peralatan kantor secara kredit sebesar Rp 5.000.000,- juga dicatat di sini.

Pelatihan dan Pengembangan Kompetensi

Pengembangan kompetensi petugas pengelola buku kas umum bendahara sangat penting untuk menjamin akuntabilitas dan transparansi pengelolaan keuangan. Pelatihan yang terstruktur dan berkelanjutan akan meningkatkan pemahaman petugas terhadap regulasi, prosedur, dan teknik pengelolaan buku kas yang efektif dan efisien, meminimalisir kesalahan, dan mencegah potensi penyimpangan.

Modul Pelatihan Singkat Pengelolaan Buku Kas Umum Bendahara

Modul pelatihan ini dirancang untuk memberikan pemahaman komprehensif tentang pengelolaan buku kas umum bendahara, meliputi aspek teoritis dan praktik. Durasi pelatihan disesuaikan dengan kebutuhan dan tingkat pemahaman peserta, dapat berupa pelatihan intensif singkat atau pelatihan bertahap.

- Pengenalan Sistem Akuntansi dan Perbendaharaan Negara

- Prosedur Penerimaan dan Pengeluaran Kas

- Penggunaan Buku Kas Umum dan Dokumen Pendukung

- Pengisian Buku Kas Umum Secara Manual dan Sistem Elektronik (jika ada)

- Verifikasi dan Rekonsiliasi Buku Kas

- Pengendalian Intern dan Pencegahan Fraud

- Penyusunan Laporan Keuangan

- Studi Kasus dan Simulasi Praktik

Materi Pelatihan Pengelolaan Buku Kas Umum Bendahara

Materi pelatihan dirancang untuk mencakup seluruh aspek penting dalam pengelolaan buku kas umum bendahara, mulai dari dasar-dasar akuntansi hingga teknik pencegahan fraud. Materi disusun secara sistematis dan terstruktur untuk memudahkan pemahaman peserta.

- Dasar-dasar Akuntansi Pemerintahan

- Peraturan Perundang-undangan Terkait Pengelolaan Keuangan Negara

- Prosedur Operasional Standar (SOP) Pengelolaan Buku Kas Umum

- Teknik Pencatatan Transaksi Keuangan

- Penggunaan Sistem Informasi Akuntansi (jika ada)

- Pengendalian Internal dan Audit

- Etika dan Integritas dalam Pengelolaan Keuangan

Sumber Daya Pelatihan

Terdapat berbagai sumber daya pelatihan yang dapat diakses untuk meningkatkan kompetensi petugas, baik berupa pelatihan formal maupun informal. Pemanfaatan sumber daya ini akan memperkaya wawasan dan keterampilan petugas.

- Lembaga Diklat Pemerintah (seperti Lembaga Administrasi Negara, Badan Pendidikan dan Pelatihan Keuangan)

- Universitas dan Perguruan Tinggi yang memiliki program studi akuntansi pemerintahan

- Asosiasi Profesi Akuntan

- Workshop dan Seminar terkait pengelolaan keuangan negara

- Buku panduan dan literatur terkait pengelolaan buku kas umum bendahara

- Platform online pembelajaran (e-learning) yang relevan

Kriteria Kompetensi Petugas Pengelola Buku Kas Umum Bendahara

Petugas pengelola buku kas umum bendahara idealnya memiliki kompetensi yang mencakup pengetahuan, keterampilan, dan sikap profesional. Kompetensi ini akan menjamin pengelolaan keuangan yang efektif, efisien, dan akuntabel.

| Aspek Kompetensi | Kriteria |

|---|---|

| Pengetahuan | Memahami peraturan perundang-undangan, prosedur operasional standar, dan prinsip-prinsip akuntansi pemerintahan. |

| Keterampilan | Mampu melakukan pencatatan transaksi keuangan secara akurat, melakukan rekonsiliasi buku kas, dan menyusun laporan keuangan. |

| Sikap | Juju, bertanggung jawab, teliti, dan memiliki integritas tinggi. |

Analisis Risiko dan Pengendalian Internal

Pengelolaan buku kas umum bendahara memerlukan sistem pengendalian internal yang kuat untuk mencegah potensi kerugian dan memastikan akuntabilitas. Analisis risiko merupakan langkah awal yang krusial untuk mengidentifikasi kelemahan dan merancang strategi mitigasi yang efektif. Berikut uraian lebih lanjut mengenai analisis risiko dan pengendalian internal dalam konteks pengelolaan buku kas umum bendahara.

Identifikasi Potensi Risiko dalam Pengelolaan Buku Kas Umum Bendahara

Potensi risiko dalam pengelolaan buku kas umum bendahara beragam, mulai dari risiko operasional hingga risiko kecurangan. Beberapa risiko yang perlu dipertimbangkan antara lain kesalahan pencatatan, kehilangan atau pencurian uang kas, penyalahgunaan wewenang, dan kurangnya pengawasan yang memadai. Risiko-risiko ini dapat berdampak negatif pada keuangan organisasi dan kepercayaan publik. Contohnya, kesalahan pencatatan dapat menyebabkan ketidakakuratan laporan keuangan, sementara pencurian uang kas dapat mengakibatkan kerugian finansial yang signifikan.

Sistem Pengendalian Internal untuk Meminimalkan Risiko

Sistem pengendalian internal yang efektif dirancang untuk mengurangi risiko yang telah diidentifikasi. Hal ini dapat dicapai melalui pemisahan tugas, otorisasi transaksi yang jelas, rekonsiliasi bank secara berkala, dan penerapan sistem pencatatan yang terstruktur dan terkomputerisasi. Sistem pengawasan yang ketat, termasuk audit internal berkala, juga sangat penting. Sebagai contoh, pemisahan tugas antara penjaga kas, pencatat transaksi, dan penandatangan cek dapat mencegah terjadinya kecurangan. Rekonsiliasi bank secara rutin memastikan bahwa saldo kas di buku kas umum sesuai dengan saldo bank.

Prosedur Deteksi dan Penanggulangan Potensi Kecurangan

Prosedur deteksi dan penanggulangan potensi kecurangan harus dirancang secara proaktif. Hal ini mencakup penerapan kebijakan anti-kecurangan yang jelas, pelatihan bagi seluruh petugas terkait, serta mekanisme pelaporan yang mudah diakses dan aman. Sistem pengawasan yang terintegrasi, seperti CCTV di area penyimpanan kas, juga dapat membantu mencegah dan mendeteksi kecurangan. Audit internal yang independen dan berkala dapat berperan penting dalam mengidentifikasi potensi kecurangan dan memastikan keandalan data keuangan. Contohnya, audit mendadak dapat dilakukan untuk memeriksa ketaatan terhadap prosedur dan memeriksa keaslian dokumen pendukung transaksi.

Peran Audit Internal dalam Memastikan Akuntabilitas

Audit internal memiliki peran krusial dalam memastikan akuntabilitas pengelolaan buku kas umum bendahara. Audit internal independen dapat menilai efektivitas sistem pengendalian internal, mendeteksi potensi kelemahan, dan memberikan rekomendasi perbaikan. Laporan audit internal memberikan jaminan kepada manajemen dan pihak eksternal tentang keandalan data keuangan dan kepatuhan terhadap peraturan yang berlaku. Audit internal juga dapat melakukan penelusuran jejak transaksi untuk memastikan semua transaksi telah dilakukan sesuai dengan prosedur dan aturan yang berlaku.

Checklist Pengecekan Berkala terhadap Sistem Pengendalian Internal

Pengecekan berkala terhadap sistem pengendalian internal sangat penting untuk memastikan efektivitasnya. Checklist dapat digunakan untuk memastikan bahwa semua prosedur dan kebijakan dijalankan dengan benar. Berikut contoh checklist yang dapat digunakan:

- Apakah pemisahan tugas telah diterapkan secara efektif?

- Apakah otorisasi transaksi telah dilakukan sesuai prosedur?

- Apakah rekonsiliasi bank dilakukan secara berkala dan akurat?

- Apakah sistem pencatatan terdokumentasi dengan baik dan terjaga kerahasiaannya?

- Apakah terdapat mekanisme pelaporan kecurangan yang efektif?

- Apakah audit internal dilakukan secara berkala dan independen?