- Definisi Buku Kas

- Cara Membuat Buku Kas Sederhana

- Cara Membuat Buku Kas Berkolom Ganda

- Penggunaan Software/Aplikasi Buku Kas

- Contoh Transaksi dan Pencatatannya

- Tips dan Trik Membuat Buku Kas yang Efektif

- Pentingnya Pembuatan Buku Kas yang Rutin

- Perbedaan Buku Kas untuk Pribadi dan Bisnis

- Membuat Laporan dari Buku Kas: Cara Membuat Buku Kas

Definisi Buku Kas

Cara membuat buku kas – Buku kas merupakan catatan keuangan yang mencatat secara sistematis setiap transaksi keuangan yang masuk dan keluar dari suatu entitas, baik itu bisnis, organisasi, atau individu. Catatan ini berfungsi sebagai rekam jejak keuangan yang akurat dan terpercaya, membantu dalam memantau arus kas, dan memudahkan dalam proses pengambilan keputusan keuangan.

Ketepatan pencatatan dalam buku kas sangat penting untuk menjaga kesehatan keuangan. Dengan buku kas yang terorganisir dengan baik, kita dapat dengan mudah melacak pemasukan dan pengeluaran, mengidentifikasi potensi masalah keuangan, dan merencanakan strategi keuangan yang lebih efektif.

Jenis-jenis Buku Kas

Terdapat beberapa jenis buku kas yang dapat digunakan, disesuaikan dengan kebutuhan dan kompleksitas transaksi keuangan. Pemilihan jenis buku kas yang tepat akan meningkatkan efisiensi dan akurasi pencatatan.

- Buku Kas Sederhana: Buku kas ini paling dasar, mencatat pemasukan dan pengeluaran secara kronologis.

- Buku Kas Berkolom Ganda: Buku kas ini lebih detail, memisahkan kolom untuk mencatat transaksi debit dan kredit.

- Buku Kas Bank: Buku kas khusus untuk mencatat transaksi keuangan yang berkaitan dengan rekening bank.

- Buku Kas Umum: Buku kas yang digunakan untuk mencatat semua jenis transaksi keuangan.

Perbandingan Buku Kas Sederhana dan Buku Kas Berkolom Ganda

Berikut perbandingan antara buku kas sederhana dan buku kas berkolom ganda untuk membantu Anda memilih jenis buku kas yang sesuai dengan kebutuhan:

| Nama Buku Kas | Keunggulan | Kelemahan | Contoh Penggunaan |

|---|---|---|---|

| Buku Kas Sederhana | Mudah digunakan, sederhana, dan cepat dalam pencatatan. | Kurang detail, sulit melacak saldo secara akurat, terutama jika transaksi banyak. | Cocok untuk individu atau usaha kecil dengan transaksi keuangan yang relatif sedikit. |

| Buku Kas Berkolom Ganda | Lebih detail, memudahkan dalam pelacakan saldo, dan memberikan gambaran yang lebih komprehensif tentang arus kas. | Lebih rumit dan membutuhkan waktu lebih lama dalam pencatatan. | Cocok untuk usaha menengah hingga besar dengan transaksi keuangan yang kompleks dan banyak. |

Perbedaan Buku Kas dan Jurnal

Meskipun keduanya merupakan catatan keuangan, buku kas dan jurnal memiliki perbedaan mendasar dalam fungsi dan cara pencatatannya. Buku kas fokus pada pencatatan arus kas (uang masuk dan keluar), sementara jurnal mencatat semua transaksi keuangan secara lebih detail, termasuk transaksi yang tidak melibatkan uang tunai langsung.

Buku kas bersifat lebih ringkas dan praktis, sedangkan jurnal lebih lengkap dan digunakan sebagai dasar untuk membuat laporan keuangan yang lebih komprehensif. Jurnal mencatat transaksi berdasarkan sistem pencatatan akuntansi berpasangan (debit dan kredit), sedangkan buku kas lebih sederhana dalam pencatatannya.

Fungsi Buku Kas dalam Pengelolaan Keuangan

Buku kas memiliki beberapa fungsi penting dalam pengelolaan keuangan, antara lain:

- Monitoring Arus Kas: Buku kas memungkinkan pemantauan arus kas secara real-time, sehingga kita dapat mengidentifikasi potensi kekurangan atau kelebihan dana.

- Perencanaan Keuangan: Dengan data yang akurat dari buku kas, kita dapat membuat perencanaan keuangan yang lebih terarah dan efektif.

- Pengambilan Keputusan: Buku kas menyediakan informasi yang dibutuhkan untuk pengambilan keputusan keuangan yang tepat, seperti menentukan strategi investasi atau mengurangi pengeluaran.

- Akuntabilitas: Buku kas meningkatkan akuntabilitas keuangan, sehingga kita dapat melacak setiap transaksi dan mencegah potensi penyimpangan.

- Basis Laporan Keuangan: Data dalam buku kas dapat digunakan sebagai dasar untuk membuat laporan keuangan sederhana, seperti laporan laba rugi dan neraca kas.

Cara Membuat Buku Kas Sederhana

Membuat buku kas sederhana merupakan langkah awal yang penting dalam mengelola keuangan, baik untuk keperluan pribadi maupun bisnis kecil. Buku kas yang terorganisir dengan baik akan membantu Anda melacak pemasukan dan pengeluaran, sehingga memudahkan dalam menganalisis kondisi keuangan dan membuat perencanaan ke depan. Berikut langkah-langkah praktis untuk membuat buku kas sederhana secara manual.

Langkah-Langkah Pembuatan Buku Kas Sederhana

Membuat buku kas sederhana tidaklah rumit. Dengan mengikuti langkah-langkah berikut, Anda dapat membuat buku kas yang akurat dan mudah dipahami.

- Siapkan buku atau lembar kerja. Gunakan buku catatan, lembar kerja excel, atau aplikasi khusus untuk mencatat transaksi keuangan Anda.

- Buat kolom-kolom yang diperlukan. Kolom yang dibutuhkan minimal meliputi tanggal transaksi, keterangan transaksi, penerimaan, pengeluaran, dan saldo.

- Catat setiap transaksi secara detail. Pastikan untuk mencantumkan tanggal, keterangan yang jelas, dan jumlah uang yang masuk atau keluar.

- Hitung saldo kas setiap akhir periode. Saldo dihitung dengan cara menjumlahkan saldo sebelumnya dengan penerimaan dan mengurangi pengeluaran.

- Lakukan pengecekan secara berkala. Periksa kembali catatan transaksi untuk memastikan keakuratan dan konsistensi data.

Contoh Entri Transaksi pada Buku Kas Sederhana

Berikut contoh pencatatan transaksi pada buku kas sederhana. Perhatikan bagaimana setiap transaksi dicatat dengan detail dan akurat.

Tanggal Keterangan Penerimaan Pengeluaran Saldo 01-10-2024 Saldo Awal Rp 1.000.000 02-10-2024 Penjualan Barang Rp 500.000 Rp 1.500.000 03-10-2024 Pembelian Perlengkapan Kantor Rp 200.000 Rp 1.300.000 04-10-2024 Penerimaan Sewa Rp 300.000 Rp 1.600.000

Cara Menghitung Saldo Kas Setiap Akhir Periode, Cara membuat buku kas

Menghitung saldo kas sangatlah penting untuk mengetahui posisi keuangan Anda. Saldo dihitung dengan cara sederhana, yaitu menjumlahkan saldo awal dengan total penerimaan, lalu dikurangi dengan total pengeluaran. Perhitungan ini dilakukan setiap akhir periode, misalnya harian atau mingguan, tergantung kebutuhan Anda.

Mencatat Transaksi Tunai dan Non-Tunai

Buku kas sederhana juga dapat digunakan untuk mencatat transaksi non-tunai, seperti transfer bank atau pembayaran melalui kartu kredit. Pada kolom keterangan, perlu dicantumkan detail transaksi tersebut, misalnya nomor rekening atau nomor transaksi. Untuk transaksi non-tunai, catat jumlah yang sebenarnya masuk atau keluar dari rekening kas Anda.

Panduan Singkat untuk Memastikan Akurasi Pencatatan

Akurasi pencatatan sangat penting untuk menjaga keandalan data keuangan Anda. Berikut beberapa panduan singkat untuk memastikan akurasi pencatatan:

- Catat transaksi segera setelah terjadi.

- Gunakan angka yang jelas dan mudah dibaca.

- Lakukan pengecekan berkala untuk memastikan tidak ada kesalahan pencatatan.

- Simpan bukti transaksi sebagai referensi.

- Pertimbangkan untuk menggunakan sistem pencatatan ganda (double entry bookkeeping) untuk meningkatkan akurasi, terutama jika transaksi keuangan Anda semakin kompleks.

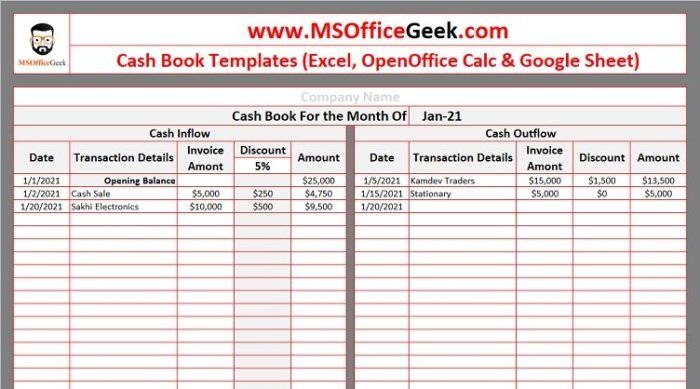

Cara Membuat Buku Kas Berkolom Ganda

Buku kas berkolom ganda merupakan metode pencatatan keuangan yang lebih detail dibandingkan buku kas sederhana. Metode ini memisahkan secara jelas antara penerimaan dan pengeluaran kas, serta memberikan gambaran yang lebih komprehensif tentang arus kas suatu usaha atau individu. Dengan pemahaman yang tepat, Anda dapat dengan mudah mengelola keuangan Anda dengan lebih efektif.

Langkah-Langkah Membuat Buku Kas Berkolom Ganda Secara Manual

Berikut langkah-langkah praktis untuk membuat buku kas berkolom ganda secara manual. Perhatikan detail setiap langkah agar pencatatan keuangan Anda akurat dan terorganisir.

- Siapkan buku atau lembar kerja dengan kolom-kolom yang sesuai (tanggal, keterangan, penerimaan, pengeluaran, saldo).

- Tulis tanggal transaksi pada kolom tanggal.

- Tulis keterangan transaksi secara detail dan jelas pada kolom keterangan.

- Catat jumlah penerimaan pada kolom penerimaan dan jumlah pengeluaran pada kolom pengeluaran.

- Hitung saldo setiap akhir transaksi. Saldo dihitung dengan cara menjumlahkan saldo sebelumnya dengan penerimaan dan mengurangi pengeluaran.

- Pastikan setiap entri tercatat dengan rapi dan mudah dibaca.

Contoh Entri Transaksi pada Buku Kas Berkolom Ganda

Berikut contoh entri transaksi pada buku kas berkolom ganda untuk memperjelas pemahaman.

Tanggal | Keterangan | Penerimaan | Pengeluaran | Saldo

1 Januari 2024 | Saldo Awal | – | – | Rp 1.000.000

2 Januari 2024 | Penjualan Barang | Rp 500.000 | – | Rp 1.500.000

3 Januari 2024 | Pembelian Perlengkapan | – | Rp 200.000 | Rp 1.300.000

4 Januari 2024 | Penerimaan Sewa | Rp 300.000 | – | Rp 1.600.000

Perbedaan Pencatatan Buku Kas Sederhana dan Berkolom Ganda

Buku kas sederhana hanya mencatat penerimaan dan pengeluaran dalam satu kolom, sedangkan buku kas berkolom ganda memisahkan kolom penerimaan dan pengeluaran. Buku kas berkolom ganda memberikan informasi yang lebih detail dan memudahkan dalam menganalisis arus kas.

Kolom-Kolom Penting dalam Buku Kas Berkolom Ganda dan Fungsinya

Tabel berikut menjelaskan kolom-kolom penting dalam buku kas berkolom ganda beserta fungsinya.

| Nama Kolom | Fungsi | Contoh Data | Catatan |

|---|---|---|---|

| Tanggal | Menunjukkan tanggal terjadinya transaksi. | 20 Januari 2024 | Format tanggal harus konsisten. |

| Keterangan | Penjelasan detail mengenai transaksi. | Pembayaran Gaji Karyawan | Semakin detail keterangan, semakin mudah untuk melacak transaksi. |

| Penerimaan | Mencatat jumlah uang yang masuk. | Rp 5.000.000 | Kosongkan jika tidak ada penerimaan. |

| Pengeluaran | Mencatat jumlah uang yang keluar. | Rp 2.000.000 | Kosongkan jika tidak ada pengeluaran. |

| Saldo | Menunjukkan sisa uang setelah transaksi. | Rp 3.000.000 | Dihitung dari saldo sebelumnya + penerimaan – pengeluaran. |

Keuntungan Menggunakan Buku Kas Berkolom Ganda

Buku kas berkolom ganda menawarkan beberapa keuntungan signifikan dibandingkan buku kas sederhana. Keuntungan tersebut antara lain:

- Memberikan gambaran yang lebih jelas dan detail tentang arus kas.

- Memudahkan dalam menganalisis keuangan dan pengambilan keputusan.

- Meminimalisir kesalahan pencatatan karena pemisahan kolom penerimaan dan pengeluaran.

- Memudahkan dalam rekonsiliasi bank.

- Meningkatkan akurasi laporan keuangan.

Penggunaan Software/Aplikasi Buku Kas

Memanfaatkan software atau aplikasi buku kas menawarkan efisiensi dan akurasi yang signifikan dalam pengelolaan keuangan. Metode manual, meskipun sederhana, rentan terhadap kesalahan manusia dan memakan waktu. Peralihan ke sistem digital dapat mengoptimalkan proses pencatatan dan pelaporan keuangan, memberikan gambaran yang lebih jelas dan akurat tentang kondisi keuangan.

Contoh Software/Aplikasi Buku Kas

Berbagai software dan aplikasi buku kas tersedia, masing-masing dengan fitur dan keunggulannya sendiri. Beberapa contoh populer meliputi aplikasi berbasis web seperti Accurate Online, Jurnal, dan Mekari. Selain itu, terdapat pula aplikasi mobile seperti BukuKas dan Cashflow. Pilihan yang tepat bergantung pada kebutuhan dan skala bisnis Anda.

Perbandingan Metode Manual dan Software/Aplikasi Buku Kas

Tabel berikut membandingkan kelebihan dan kekurangan penggunaan software/aplikasi buku kas dibandingkan dengan metode manual dalam pengelolaan buku kas.

| Nama Software | Keunggulan | Kelemahan | Harga/Biaya |

|---|---|---|---|

| Accurate Online | Fitur lengkap, integrasi dengan berbagai platform, aksesibilitas tinggi. | Kurva pembelajaran yang lebih curam, biaya berlangganan yang relatif tinggi. | Berbayar, dengan berbagai paket berlangganan. |

| Jurnal | Antarmuka yang user-friendly, kemudahan penggunaan, laporan keuangan yang terintegrasi. | Fitur yang lebih terbatas dibandingkan software lain di kelasnya. | Berbayar, dengan berbagai paket berlangganan. |

| BukuKas | Mudah digunakan, aplikasi mobile, cocok untuk UMKM. | Fitur yang lebih terbatas dibandingkan software berbasis web. | Terdapat versi gratis dan berbayar. |

Alur Kerja Penggunaan Software/Aplikasi Buku Kas

Penggunaan software/aplikasi buku kas umumnya mengikuti alur kerja sebagai berikut: pertama, input data transaksi (pendapatan dan pengeluaran) dengan detail yang lengkap. Kedua, sistem secara otomatis mencatat dan mengkategorikan transaksi tersebut. Ketiga, laporan keuangan, seperti laporan laba rugi dan neraca, dapat dihasilkan secara otomatis dan mudah diakses kapan saja.

Fitur-Fitur Penting Software/Aplikasi Buku Kas

Sebuah software/aplikasi buku kas yang baik idealnya memiliki beberapa fitur penting, antara lain: kemudahan penggunaan, fitur pengingat pembayaran, otomatisasi pembuatan laporan, sistem keamanan data yang handal, dan integrasi dengan metode pembayaran digital.

Keamanan Data pada Software/Aplikasi Buku Kas

Keamanan data merupakan pertimbangan krusial dalam memilih software/aplikasi buku kas. Pilihlah aplikasi yang memiliki sistem enkripsi data yang kuat, backup data secara berkala, dan mematuhi standar keamanan data yang berlaku. Perhatikan juga kebijakan privasi dari penyedia layanan untuk memastikan data keuangan Anda terlindungi.

Contoh Transaksi dan Pencatatannya

Memahami bagaimana mencatat transaksi dalam buku kas sangat penting untuk mengelola keuangan dengan efektif. Bagian ini akan memberikan contoh-contoh transaksi penerimaan dan pengeluaran kas, termasuk pencatatannya dalam buku kas sederhana dan berkolom ganda. Penjelasan detail mengenai pencatatan transaksi yang melibatkan diskon dan PPN juga akan disertakan, beserta contoh kasus pencatatan transaksi yang lebih kompleks.

Contoh Transaksi Penerimaan Kas

Berbagai jenis transaksi penerimaan kas dapat terjadi dalam sebuah bisnis. Berikut beberapa contohnya:

- Penjualan Barang: Misalnya, penjualan 10 unit barang dengan harga Rp 100.000 per unit menghasilkan penerimaan kas sebesar Rp 1.000.000.

- Penerimaan Pinjaman: Penerimaan pinjaman dari bank sebesar Rp 5.000.000 untuk modal usaha.

- Pembayaran Pelanggan: Penerimaan pembayaran dari pelanggan atas tagihan jasa sebesar Rp 2.500.000.

- Investasi: Penerimaan dana investasi dari investor sebesar Rp 10.000.000.

Contoh Transaksi Pengeluaran Kas

Sama halnya dengan penerimaan kas, pengeluaran kas juga memiliki berbagai jenis transaksi. Berikut beberapa contohnya:

- Pembelian Barang: Pembelian bahan baku sebesar Rp 500.000 untuk produksi barang.

- Pembayaran Gaji: Pembayaran gaji karyawan sebesar Rp 10.000.000.

- Pembayaran Sewa: Pembayaran sewa kantor sebesar Rp 3.000.000.

- Pembayaran Utilitas: Pembayaran tagihan listrik dan air sebesar Rp 500.000.

Ilustrasi Pencatatan Transaksi dalam Buku Kas Sederhana

Buku kas sederhana mencatat penerimaan dan pengeluaran kas secara terpisah. Berikut contoh pencatatan transaksi penerimaan dan pengeluaran kas dalam buku kas sederhana:

| Tanggal | Keterangan | Penerimaan (Rp) | Pengeluaran (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 01-Jan-2024 | Saldo Awal | 1.000.000 | ||

| 05-Jan-2024 | Penjualan Barang | 1.500.000 | 2.500.000 | |

| 10-Jan-2024 | Pembelian Bahan Baku | 750.000 | 1.750.000 | |

| 15-Jan-2024 | Penerimaan Pinjaman | 5.000.000 | 6.750.000 |

Ilustrasi Pencatatan Transaksi dalam Buku Kas Berkolom Ganda

Buku kas berkolom ganda mencatat penerimaan dan pengeluaran kas secara terpisah, namun juga mengelompokkan transaksi berdasarkan jenisnya. Ini memberikan gambaran yang lebih rinci tentang arus kas.

| Tanggal | Keterangan | Penerimaan (Rp) | Pengeluaran (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 01-Jan-2024 | Saldo Awal | 2.000.000 | ||

| 05-Jan-2024 | Penjualan Barang (Tunai) | 1.000.000 | 3.000.000 | |

| 05-Jan-2024 | Penjualan Barang (Kredit) | 500.000 | 3.500.000 | |

| 10-Jan-2024 | Pembelian Perlengkapan Kantor | 250.000 | 3.250.000 | |

| 10-Jan-2024 | Pembayaran Gaji | 1.000.000 | 2.250.000 |

Pencatatan Transaksi dengan Diskon dan PPN

Transaksi yang melibatkan diskon dan PPN memerlukan pencatatan yang lebih detail. Diskon akan mengurangi jumlah penerimaan kas, sementara PPN akan ditambahkan pada pengeluaran kas (jika perusahaan adalah pembeli) atau dikurangi dari penerimaan kas (jika perusahaan adalah penjual dan PPN dapat dikreditkan).

Contoh: Penjualan barang seharga Rp 1.000.000 dengan diskon 5% dan PPN 11%. Penerimaan kas akan menjadi Rp 1.000.000 – (Rp 1.000.000 x 5%) + (Rp 1.000.000 x 11%) = Rp 1.060.000. Pencatatannya harus mencerminkan rincian ini.

Contoh Kasus Pencatatan Transaksi Kompleks

Bayangkan sebuah scenario dimana terdapat penjualan barang dengan pembayaran sebagian tunai dan sebagian kredit, disertai diskon dan PPN. Pencatatannya akan melibatkan beberapa entri dalam buku kas, memisahkan jumlah tunai yang diterima, piutang usaha (bagian kredit), dan detail diskon dan PPN.

Contoh: Penjualan barang Rp 2.000.000 dengan pembayaran tunai Rp 1.000.000 dan sisanya kredit. Terdapat diskon 2% untuk pembayaran tunai dan PPN 10%. Pencatatannya harus mencantumkan penerimaan kas Rp 980.000 (Rp 1.000.000 – (Rp 1.000.000 x 2%) + (Rp 1.000.000 x 10%)), piutang usaha Rp 980.000 (Rp 1.000.000 – (Rp 1.000.000 x 2%) + (Rp 1.000.000 x 10%)), dan detail perhitungan PPN dan diskon.

Tips dan Trik Membuat Buku Kas yang Efektif

Membuat buku kas yang efektif tidak hanya sekadar mencatat pemasukan dan pengeluaran. Ketepatan, kerapihan, dan keamanan data merupakan kunci keberhasilan dalam pengelolaan keuangan pribadi maupun bisnis. Tips dan trik berikut ini akan membantu Anda dalam menciptakan sistem pencatatan keuangan yang handal dan mudah diakses.

Menjaga Akurasi Pencatatan dalam Buku Kas

Akurasi data dalam buku kas sangat krusial. Kesalahan kecil dapat berakibat fatal dalam perencanaan keuangan. Berikut beberapa langkah untuk memastikan akurasi:

- Lakukan pencatatan secara langsung setelah transaksi terjadi. Semakin cepat mencatat, semakin kecil kemungkinan terjadi kesalahan atau lupa.

- Gunakan dua metode pencatatan, misalnya mencatat di buku fisik dan juga aplikasi digital. Hal ini berguna untuk verifikasi dan backup data.

- Periksa kembali setiap entri sebelum menutup buku kas harian. Perhatikan detail seperti tanggal, jumlah, dan keterangan transaksi.

- Terapkan sistem kode atau kategori untuk pengeluaran dan pemasukan. Ini memudahkan pelacakan dan analisis data keuangan.

Mengorganisir dan Menyimpan Buku Kas dengan Baik

Buku kas yang terorganisir memudahkan akses dan analisis data. Sistem penyimpanan yang baik juga mencegah kehilangan atau kerusakan data.

- Gunakan buku kas dengan format yang jelas dan terstruktur. Pastikan terdapat kolom untuk tanggal, keterangan, pemasukan, pengeluaran, dan saldo.

- Simpan bukti transaksi (kwitansi, struk) secara rapi dan terorganisir, misalnya dengan menggunakan folder atau sistem penamaan file yang konsisten.

- Buat sistem penamaan file atau folder yang sistematis, misalnya berdasarkan bulan dan tahun. Ini akan memudahkan pencarian data di kemudian hari.

- Pertimbangkan untuk menyimpan salinan digital buku kas sebagai cadangan. Gunakan layanan penyimpanan cloud atau hard drive eksternal.

Melakukan Rekonsiliasi Buku Kas

Rekonsiliasi buku kas adalah proses membandingkan catatan keuangan di buku kas dengan catatan bank atau sumber keuangan lainnya. Proses ini penting untuk mendeteksi kesalahan atau ketidaksesuaian.

- Bandingkan saldo akhir buku kas dengan saldo rekening bank pada periode yang sama.

- Identifikasi setiap perbedaan antara kedua saldo tersebut.

- Selidiki penyebab perbedaan tersebut, misalnya transaksi yang belum dicatat atau kesalahan pencatatan.

- Lakukan penyesuaian pada buku kas untuk memperbaiki ketidaksesuaian.

- Dokumentasikan seluruh proses rekonsiliasi dengan mencatat setiap perbedaan dan penyesuaian yang dilakukan.

Menjaga Kerahasiaan Data dalam Buku Kas

Kerahasiaan data keuangan sangat penting. Berikut beberapa langkah untuk melindungi data Anda:

- Simpan buku kas di tempat yang aman dan tidak mudah diakses oleh orang lain.

- Gunakan password yang kuat dan unik untuk akses ke buku kas digital.

- Hindari mencatat informasi sensitif seperti nomor kartu kredit atau PIN secara langsung di buku kas.

- Hancurkan buku kas lama dengan cara yang aman, misalnya dengan merobek-robek atau membakarnya, setelah tidak diperlukan lagi.

Memilih Metode Pencatatan Buku Kas yang Sesuai

Metode pencatatan buku kas beragam, mulai dari manual hingga digital. Pilihan terbaik bergantung pada kebutuhan dan preferensi masing-masing individu atau bisnis.

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| Manual (buku fisik) | Sederhana, mudah dipahami, tidak memerlukan teknologi | Rentan hilang atau rusak, kurang efisien untuk data besar |

| Aplikasi mobile/komputer | Efisien, mudah dianalisis, terintegrasi dengan layanan keuangan lainnya | Membutuhkan teknologi dan koneksi internet, potensi masalah keamanan data |

| Spreadsheet (Excel, Google Sheet) | Fleksibel, mudah dipersonalisasi, memungkinkan analisis data yang lebih kompleks | Membutuhkan pengetahuan dasar spreadsheet, rentan error jika tidak dikelola dengan baik |

Pentingnya Pembuatan Buku Kas yang Rutin

Membuat buku kas secara rutin dan akurat merupakan fondasi penting dalam pengelolaan keuangan, baik untuk pribadi maupun bisnis. Ketepatan dan konsistensi dalam pencatatan keuangan akan memberikan gambaran yang jelas tentang arus kas, sehingga memudahkan dalam pengambilan keputusan finansial yang tepat dan terhindar dari masalah keuangan di masa mendatang.

Buku kas yang terkelola dengan baik memberikan manfaat yang signifikan, sementara pencatatan yang tidak rapi dan kurang akurat dapat berujung pada konsekuensi yang merugikan. Oleh karena itu, memahami pentingnya pembuatan buku kas yang rutin dan akurat sangatlah krusial.

Manfaat Pembuatan Buku Kas yang Rutin dan Akurat

Keuntungan utama dari buku kas yang terpelihara dengan baik adalah memberikan gambaran komprehensif tentang pemasukan dan pengeluaran. Informasi ini memungkinkan perencanaan keuangan yang lebih efektif, mendeteksi potensi masalah keuangan lebih dini, dan membuat pengambilan keputusan yang lebih terinformasi.

- Memudahkan dalam merencanakan anggaran bulanan atau tahunan.

- Membantu mengidentifikasi pola pengeluaran dan mengoptimalkan pengeluaran.

- Memudahkan dalam melacak kemajuan keuangan dan mencapai tujuan finansial.

- Meningkatkan disiplin keuangan dan kesadaran akan kondisi keuangan pribadi atau bisnis.

Konsekuensi Pencatatan Buku Kas yang Tidak Rapi dan Kurang Akurat

Sebaliknya, pencatatan buku kas yang kurang rapi dan akurat dapat mengakibatkan sejumlah masalah serius. Ketidakakuratan data keuangan dapat menyebabkan kesalahan dalam pengambilan keputusan, kesulitan dalam mengelola arus kas, dan bahkan kerugian finansial yang signifikan.

- Kesulitan dalam merencanakan anggaran dan mengelola keuangan secara efektif.

- Meningkatkan risiko pengeluaran yang tidak terkontrol dan pembengkakan utang.

- Membuat sulit untuk melacak kemajuan keuangan dan mencapai tujuan finansial.

- Menyulitkan dalam proses audit dan pelaporan keuangan (khususnya untuk bisnis).

Dampak Buku Kas Teratur terhadap Pengelolaan Keuangan

Tabel berikut ini menunjukkan perbandingan dampak positif dan negatif dari pembuatan buku kas yang teratur terhadap pengelolaan keuangan pribadi atau bisnis.

| Aspek Keuangan | Dampak Positif Buku Kas Teratur | Dampak Negatif Buku Kas Tidak Teratur | Contoh |

|---|---|---|---|

| Perencanaan Anggaran | Anggaran lebih realistis dan terarah, memudahkan pengendalian pengeluaran. | Anggaran tidak akurat, sulit mengontrol pengeluaran, berisiko defisit. | Dengan buku kas, kita bisa melihat pengeluaran terbesar dan menyesuaikan anggaran berikutnya. Tanpa buku kas, kita mudah boros dan sulit mengendalikan keuangan. |

| Pengambilan Keputusan | Keputusan finansial lebih terinformasi dan tepat, meminimalisir risiko kerugian. | Keputusan finansial berdasarkan perkiraan, berisiko tinggi mengalami kerugian. | Buku kas membantu dalam memutuskan investasi yang tepat berdasarkan arus kas. Tanpa buku kas, keputusan investasi bisa keliru karena tidak memahami kondisi keuangan. |

| Deteksi Masalah Keuangan | Masalah keuangan terdeteksi lebih awal, memungkinkan tindakan korektif segera. | Masalah keuangan baru terdeteksi ketika sudah parah, sulit melakukan tindakan korektif. | Buku kas membantu mendeteksi pengeluaran yang berlebihan sehingga bisa segera diatasi. Tanpa buku kas, masalah keuangan baru terdeteksi ketika sudah terlanjur besar. |

| Pajak | Memudahkan pelaporan pajak dan meminimalisir risiko kesalahan pelaporan. | Sulit dalam pelaporan pajak, berisiko dikenakan denda atau sanksi. | Buku kas menyediakan data akurat untuk pelaporan pajak. Tanpa buku kas, pelaporan pajak sulit dan berisiko. |

Peran Buku Kas dalam Pengambilan Keputusan Keuangan

Buku kas berperan krusial dalam pengambilan keputusan keuangan. Dengan data yang akurat dan terorganisir, kita dapat menganalisis tren pengeluaran, mengidentifikasi area yang perlu ditingkatkan, dan merencanakan strategi keuangan jangka panjang yang lebih efektif. Contohnya, data dari buku kas dapat digunakan untuk menentukan apakah perlu mengurangi pengeluaran, meningkatkan pendapatan, atau melakukan investasi tertentu.

Indikator Kunci Kinerja (KPI) yang Dipantau Melalui Buku Kas

Beberapa indikator kunci kinerja (KPI) yang dapat dipantau melalui buku kas antara lain:

- Arus Kas (Cash Flow): Selisih antara pemasukan dan pengeluaran selama periode tertentu.

- Rasio Likuiditas: Kemampuan untuk memenuhi kewajiban keuangan jangka pendek.

- Rasio Solvabilitas: Kemampuan untuk memenuhi semua kewajiban keuangan, baik jangka pendek maupun jangka panjang.

- Margin Keuntungan (Profit Margin): Persentase keuntungan bersih terhadap pendapatan.

Perbedaan Buku Kas untuk Pribadi dan Bisnis

Buku kas, meskipun terlihat sederhana, memiliki perbedaan signifikan dalam penerapannya untuk keperluan pribadi dan bisnis. Perbedaan ini terutama terletak pada kebutuhan informasi, detail pencatatan, dan implikasi legalnya. Memahami perbedaan ini penting untuk memastikan pengelolaan keuangan yang efektif dan terhindar dari masalah hukum di kemudian hari.

Secara umum, buku kas pribadi lebih sederhana dan fokus pada pencatatan pemasukan dan pengeluaran pribadi. Sedangkan buku kas bisnis memerlukan pencatatan yang lebih detail dan terstruktur untuk memenuhi kebutuhan pelaporan keuangan, perpajakan, dan pengambilan keputusan bisnis.

Perbedaan Format dan Kebutuhan Informasi Buku Kas

Berikut perbandingan format dan kebutuhan informasi buku kas untuk berbagai jenis usaha:

| Jenis Usaha | Perbedaan Format Buku Kas | Kebutuhan Informasi | Contoh Kolom Tambahan |

|---|---|---|---|

| Usaha Kecil (misal: warung makan kecil) | Format sederhana, mungkin hanya mencatat pemasukan dan pengeluaran harian dengan kategori umum. | Total pemasukan dan pengeluaran harian, saldo kas akhir hari. | Nama pelanggan (jika kredit), jenis pengeluaran (misal: bahan baku, operasional), metode pembayaran. |

| Usaha Menengah (misal: restoran menengah) | Format lebih terstruktur, mungkin menggunakan kode akun untuk pengelompokan transaksi, dan memisahkan transaksi kas dan bank. | Rincian pemasukan dan pengeluaran per kategori, saldo kas dan bank, laba rugi periode tertentu. | No. Faktur, nama supplier, PPN, potongan harga, nomor rekening bank. |

Contoh Format Buku Kas untuk Usaha Kecil dan Menengah

Format buku kas dapat disesuaikan dengan kebutuhan masing-masing usaha. Berikut contoh sederhana untuk usaha kecil dan menengah:

Contoh Buku Kas Usaha Kecil: Buku kas sederhana dengan kolom Tanggal, Keterangan, Pemasukan, Pengeluaran, dan Saldo. Kategori pemasukan dan pengeluaran dapat digolongkan secara umum, misalnya “Penjualan”, “Bahan Baku”, “Gaji”, dan “Lain-lain”.

Contoh Buku Kas Usaha Menengah: Buku kas yang lebih terstruktur dengan kolom tambahan seperti No. Faktur, Kode Akun, Nama Supplier/Pelanggan, PPN, dan Metode Pembayaran. Penggunaan kode akun memungkinkan pengelompokan transaksi yang lebih detail dan memudahkan pelaporan keuangan.

Integrasi Sistem Akuntansi yang Lebih Kompleks

Untuk usaha menengah dan besar, integrasi dengan sistem akuntansi yang lebih kompleks, seperti software akuntansi, sangat disarankan. Sistem ini mampu mengotomatiskan proses pencatatan, menghasilkan laporan keuangan yang lebih komprehensif, dan meningkatkan efisiensi dalam pengelolaan keuangan. Data dari buku kas dapat diimpor ke dalam sistem akuntansi untuk menghasilkan laporan keuangan yang akurat dan terintegrasi.

Aspek Legal Pencatatan Buku Kas untuk Bisnis

Pencatatan buku kas untuk bisnis memiliki implikasi legal yang penting. Buku kas yang terorganisir dan akurat dibutuhkan untuk keperluan pelaporan pajak, audit, dan pemeriksaan oleh instansi terkait. Ketidakakuratan atau ketidaklengkapan pencatatan dapat berakibat pada sanksi administrasi atau hukum. Penting untuk memahami peraturan perpajakan dan standar akuntansi yang berlaku untuk memastikan kepatuhan hukum.

Membuat Laporan dari Buku Kas: Cara Membuat Buku Kas

Setelah rutin mencatat transaksi keuangan dalam buku kas, langkah selanjutnya adalah menyusun laporan. Laporan ini akan memberikan gambaran menyeluruh tentang kondisi keuangan, baik untuk periode tertentu maupun secara kumulatif. Dengan laporan yang terstruktur, Anda dapat dengan mudah menganalisis pemasukan dan pengeluaran, serta mengambil keputusan keuangan yang lebih efektif.

Laporan Laba Rugi Sederhana dari Data Buku Kas

Laporan laba rugi sederhana menunjukan selisih antara total pendapatan (pemasukan) dan total beban (pengeluaran) dalam suatu periode. Laporan ini sangat berguna untuk mengetahui apakah bisnis atau keuangan pribadi Anda mengalami keuntungan atau kerugian.

Untuk membuat laporan ini, Anda perlu menjumlahkan semua pemasukan dan pengeluaran dari buku kas periode yang diinginkan. Selisih antara keduanya akan menunjukkan laba atau rugi.

Contoh Laporan Laba Rugi Sederhana (Periode: Januari 2024):

Pendapatan: Rp 5.000.000

Pengeluaran: Rp 3.000.000

Laba/Rugi: Rp 2.000.000 (Laba)

Panduan Penyusunan Laporan Bulanan Buku Kas

Laporan bulanan memberikan gambaran kinerja keuangan setiap bulan. Penyusunannya relatif sederhana, namun konsistensi sangat penting untuk analisis tren keuangan jangka panjang.

- Kumpulkan data transaksi dari buku kas untuk bulan yang bersangkutan.

- Kelompokkan transaksi berdasarkan jenisnya (pendapatan dan pengeluaran).

- Hitung total pendapatan dan total pengeluaran.

- Tentukan laba atau rugi (Pendapatan – Pengeluaran).

- Buat ringkasan laporan yang meliputi periode, total pendapatan, total pengeluaran, dan laba/rugi.

Format Laporan Pemantauan Arus Kas

Laporan arus kas memberikan gambaran lebih detail tentang pergerakan uang tunai. Laporan ini penting untuk memastikan likuiditas dan perencanaan keuangan yang baik.

| Tanggal | Keterangan | Penerimaan (Rp) | Pengeluaran (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 01-Jan-2024 | Saldo Awal | 1.000.000 | ||

| 05-Jan-2024 | Penjualan Barang | 2.000.000 | 3.000.000 | |

| 10-Jan-2024 | Pembelian Bahan Baku | 500.000 | 2.500.000 | |

| 15-Jan-2024 | Gaji Karyawan | 1.000.000 | 1.500.000 |

Informasi Penting dalam Laporan Buku Kas

Laporan buku kas yang efektif harus memuat informasi penting berikut agar mudah dipahami dan dianalisa:

- Periode pelaporan (misalnya, bulan Januari 2024).

- Rincian transaksi (tanggal, keterangan, jumlah).

- Total pendapatan dan pengeluaran.

- Laba atau rugi.

- Saldo kas akhir periode.

- Nama pemilik atau nama usaha.