- Pengertian BEP Unit

- Penerapan Rumus BEP Unit dalam Berbagai Skala Bisnis

- Analisis Faktor-Faktor yang Mempengaruhi BEP Unit

- Interpretasi Hasil Perhitungan BEP Unit

- Perbedaan BEP Unit dan BEP Rupiah: Rumus Bep Unit

- Keterbatasan Rumus BEP Unit

- Penggunaan BEP Unit dalam Perencanaan Bisnis

- BEP Unit dan Pengambilan Keputusan Investasi

- Studi Kasus Penerapan Rumus BEP Unit

- Perkembangan dan Tren Rumus BEP Unit

- Tips dan Trik Menggunakan Rumus BEP Unit

Pengertian BEP Unit

Rumus bep unit – Break-Even Point (BEP) unit merupakan titik impas yang menunjukkan jumlah unit produk yang harus terjual agar perusahaan tidak mengalami kerugian maupun keuntungan. Dengan kata lain, pada titik BEP unit, total pendapatan sama dengan total biaya. Memahami BEP unit sangat penting bagi perusahaan untuk merencanakan produksi dan penjualan yang efektif dan efisien.

Rumus BEP Unit

Rumus BEP unit didasarkan pada perbandingan antara biaya tetap, biaya variabel, dan harga jual per unit. Perhitungannya relatif sederhana dan memberikan gambaran yang jelas tentang target penjualan yang harus dicapai.

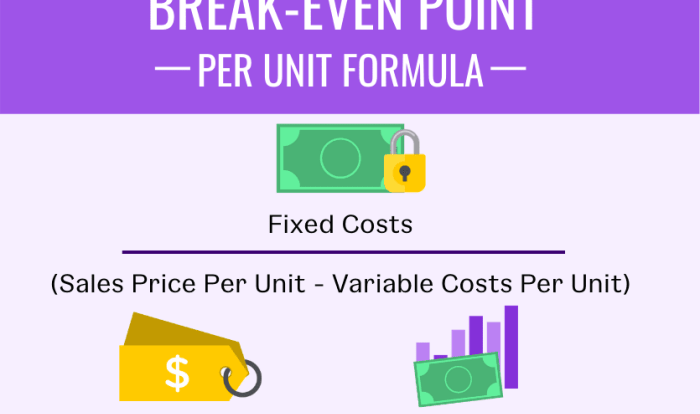

BEP Unit = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

Rumus ini menunjukkan bahwa semakin tinggi biaya tetap, semakin banyak unit yang perlu dijual untuk mencapai titik impas. Sebaliknya, semakin besar selisih antara harga jual dan biaya variabel (margin kontribusi per unit), semakin sedikit unit yang perlu dijual untuk mencapai titik impas.

Contoh Perhitungan BEP Unit

Misalnya, sebuah perusahaan memproduksi tas. Biaya tetap perusahaan tersebut adalah Rp 10.000.000 (termasuk sewa, gaji karyawan tetap, dan utilitas). Biaya variabel per unit tas adalah Rp 50.000 (termasuk bahan baku dan tenaga kerja langsung). Harga jual per unit tas adalah Rp 100.000.

Maka, BEP unit dapat dihitung sebagai berikut:

BEP Unit = Rp 10.000.000 / (Rp 100.000 – Rp 50.000) = 200 unit

Artinya, perusahaan harus menjual 200 unit tas untuk mencapai titik impas. Jika perusahaan menjual kurang dari 200 unit, perusahaan akan mengalami kerugian. Jika menjual lebih dari 200 unit, perusahaan akan mendapatkan keuntungan.

Perbandingan BEP Unit dan BEP Rupiah

Berikut tabel perbandingan antara BEP unit dan BEP rupiah. BEP rupiah menunjukkan total penjualan dalam rupiah yang harus dicapai untuk mencapai titik impas.

| Item | Rumus | Contoh Perhitungan | Penjelasan |

|---|---|---|---|

| BEP Unit | Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit) | Rp 10.000.000 / (Rp 100.000 – Rp 50.000) = 200 unit | Jumlah unit yang harus terjual untuk mencapai titik impas. |

| BEP Rupiah | Biaya Tetap / ((Harga Jual per Unit – Biaya Variabel per Unit) / Harga Jual per Unit) | Rp 10.000.000 / ((Rp 100.000 – Rp 50.000) / Rp 100.000) = Rp 20.000.000 | Total penjualan dalam rupiah yang harus dicapai untuk mencapai titik impas. |

Variabel yang Mempengaruhi Perhitungan BEP Unit

Beberapa variabel penting yang mempengaruhi perhitungan BEP unit antara lain:

- Biaya Tetap: Semakin tinggi biaya tetap, semakin tinggi BEP unit.

- Biaya Variabel per Unit: Semakin tinggi biaya variabel per unit, semakin tinggi BEP unit.

- Harga Jual per Unit: Semakin tinggi harga jual per unit, semakin rendah BEP unit.

Ilustrasi Grafik Titik BEP Unit

Grafik BEP unit menggambarkan hubungan antara total pendapatan dan total biaya. Titik perpotongan antara garis total pendapatan dan garis total biaya menunjukkan titik BEP unit. Bagian grafik di sebelah kanan titik perpotongan menunjukkan wilayah keuntungan, sedangkan bagian di sebelah kiri menunjukkan wilayah kerugian. Kurva pendapatan akan naik secara linear seiring dengan peningkatan jumlah unit yang terjual, sedangkan kurva biaya total terdiri dari biaya tetap (garis horizontal) dan biaya variabel (garis yang naik secara linear). Titik BEP adalah titik dimana kedua kurva tersebut berpotongan.

Penerapan Rumus BEP Unit dalam Berbagai Skala Bisnis

Rumus Break-Even Point (BEP) unit, yang menghitung jumlah unit yang harus dijual untuk menutupi seluruh biaya, memiliki penerapan yang luas dan fleksibel, beradaptasi dengan baik di berbagai skala bisnis. Memahami penerapannya di bisnis kecil, menengah, dan besar akan memberikan wawasan yang berharga dalam perencanaan dan pengambilan keputusan finansial.

Perbedaan utama dalam penerapan rumus BEP unit di berbagai skala bisnis terletak pada kompleksitas perhitungan biaya, volume penjualan, dan strategi pemasaran. Semakin besar skala bisnis, semakin kompleks pula analisis BEP-nya. Namun, prinsip dasar perhitungan tetap sama.

Penerapan Rumus BEP Unit pada Bisnis Kecil

Pada bisnis kecil, misalnya sebuah usaha rumahan yang memproduksi kue, perhitungan BEP unit relatif sederhana. Biaya tetap mungkin mencakup biaya sewa tempat (jika ada), biaya utilitas (listrik dan air), dan biaya peralatan. Biaya variabel mencakup biaya bahan baku (tepung, gula, telur, dll.) dan kemasan. Misalnya, jika biaya tetap total Rp 500.000 per bulan, harga jual per kue Rp 10.000, dan biaya variabel per kue Rp 5.000, maka BEP unitnya adalah (Rp 500.000) / (Rp 10.000 – Rp 5.000) = 100 kue. Artinya, usaha tersebut harus menjual minimal 100 kue per bulan untuk mencapai titik impas.

Penerapan Rumus BEP Unit pada Bisnis Menengah

Bisnis menengah, seperti restoran sedang, memiliki struktur biaya yang lebih kompleks. Biaya tetap mencakup sewa tempat yang lebih besar, gaji karyawan lebih banyak, biaya pemasaran (iklan, promosi), dan biaya operasional lainnya. Biaya variabel meliputi biaya bahan baku makanan, minuman, dan kemasan. Misalnya, sebuah restoran dengan biaya tetap Rp 5.000.000 per bulan, harga jual rata-rata per menu Rp 50.000, dan biaya variabel rata-rata per menu Rp 25.000, maka BEP unitnya adalah (Rp 5.000.000) / (Rp 50.000 – Rp 25.000) = 200 menu. Restoran harus menjual minimal 200 menu per bulan untuk mencapai titik impas.

Penerapan Rumus BEP Unit pada Bisnis Besar

Pada bisnis besar, seperti pabrik garmen, perhitungan BEP unit menjadi lebih kompleks lagi. Biaya tetap mencakup sewa pabrik yang besar, gaji karyawan yang banyak, biaya peralatan produksi yang mahal, biaya riset dan pengembangan, dan biaya pemasaran yang signifikan. Biaya variabel mencakup biaya bahan baku, tenaga kerja langsung, dan biaya overhead produksi lainnya. Perhitungan BEP unit pada bisnis ini seringkali melibatkan analisis yang lebih detail dan penggunaan software akuntansi untuk mempermudah prosesnya. Sebagai contoh, sebuah pabrik dengan biaya tetap Rp 500.000.000 per bulan, harga jual rata-rata per unit produk Rp 100.000, dan biaya variabel rata-rata per unit Rp 60.000, maka BEP unitnya adalah (Rp 500.000.000) / (Rp 100.000 – Rp 60.000) = 12.500 unit. Pabrik tersebut harus memproduksi dan menjual minimal 12.500 unit per bulan untuk mencapai titik impas.

Perbandingan Penerapan Rumus BEP Unit pada Tiga Skala Bisnis

- Kompleksitas Perhitungan: Bisnis kecil memiliki perhitungan yang lebih sederhana dibandingkan bisnis menengah dan besar.

- Jumlah Biaya Tetap: Biaya tetap cenderung meningkat seiring dengan skala bisnis.

- Jenis Biaya: Bisnis besar memiliki jenis biaya yang lebih beragam dan kompleks.

- Akurasi Perhitungan: Perhitungan BEP pada bisnis besar membutuhkan data yang lebih akurat dan detail.

- Penggunaan Teknologi: Bisnis besar seringkali menggunakan software akuntansi untuk membantu perhitungan BEP.

Tantangan Menerapkan Rumus BEP Unit pada Bisnis dengan Produk Beragam

Bisnis dengan berbagai macam produk menghadapi tantangan dalam menerapkan rumus BEP unit. Kesulitan utama terletak pada penentuan harga jual dan biaya variabel rata-rata yang representatif. Setiap produk memiliki harga jual dan biaya variabel yang berbeda. Untuk mengatasi hal ini, perusahaan perlu melakukan analisis BEP secara individual untuk setiap produk atau mengelompokkan produk yang serupa ke dalam kategori untuk mempermudah perhitungan. Selain itu, perusahaan perlu mempertimbangkan margin kontribusi setiap produk untuk menentukan strategi penjualan dan alokasi sumber daya yang efektif.

Analisis Faktor-Faktor yang Mempengaruhi BEP Unit

Break-Even Point (BEP) unit, atau titik impas dalam satuan unit, merupakan jumlah unit yang harus dijual agar perusahaan mencapai titik di mana total pendapatan sama dengan total biaya. Memahami faktor-faktor yang memengaruhi BEP unit sangat krusial bagi keberhasilan bisnis, karena hal ini memungkinkan perusahaan untuk merencanakan produksi dan penjualan secara efektif. Analisis ini akan menguraikan pengaruh harga jual, biaya tetap, dan biaya variabel, serta faktor eksternal lainnya terhadap BEP unit.

Pengaruh Harga Jual terhadap BEP Unit

Harga jual memiliki hubungan invers dengan BEP unit. Semakin tinggi harga jual per unit, semakin rendah BEP unit yang dibutuhkan. Hal ini karena pendapatan per unit yang lebih tinggi memungkinkan perusahaan mencapai titik impas dengan menjual lebih sedikit unit. Sebagai contoh, jika harga jual dinaikkan dari Rp 10.000 menjadi Rp 12.000 per unit, dengan biaya tetap dan variabel tetap, maka jumlah unit yang perlu dijual untuk mencapai BEP akan berkurang. Sebaliknya, penurunan harga jual akan meningkatkan BEP unit.

Pengaruh Biaya Tetap terhadap BEP Unit, Rumus bep unit

Biaya tetap, seperti sewa, gaji manajemen, dan depresiasi, memiliki hubungan langsung dengan BEP unit. Semakin tinggi biaya tetap, semakin tinggi pula BEP unit. Ini karena perusahaan perlu menjual lebih banyak unit untuk menutupi biaya tetap yang lebih besar sebelum mencapai keuntungan. Misalnya, peningkatan biaya sewa akan meningkatkan jumlah unit yang harus dijual untuk mencapai titik impas. Oleh karena itu, pengendalian biaya tetap sangat penting untuk menjaga BEP unit tetap rendah.

Pengaruh Biaya Variabel terhadap BEP Unit

Biaya variabel, seperti biaya bahan baku dan tenaga kerja langsung, juga memengaruhi BEP unit. Meskipun tidak se-signifikan biaya tetap, peningkatan biaya variabel akan meningkatkan BEP unit. Ini karena setiap unit yang diproduksi akan memiliki biaya yang lebih tinggi, sehingga perusahaan perlu menjual lebih banyak unit untuk mencapai titik impas. Sebaliknya, penurunan biaya variabel akan menurunkan BEP unit.

Optimalisasi biaya variabel dapat dilakukan melalui berbagai strategi, seperti negosiasi harga yang lebih baik dengan pemasok, peningkatan efisiensi produksi, dan pemilihan bahan baku yang lebih hemat biaya. Dengan menurunkan biaya variabel, perusahaan dapat mengurangi jumlah unit yang perlu dijual untuk mencapai BEP, sehingga meningkatkan profitabilitas.

Faktor Eksternal yang Memengaruhi BEP Unit

Selain faktor internal, beberapa faktor eksternal juga dapat memengaruhi BEP unit. Faktor-faktor ini meliputi perubahan kondisi ekonomi makro (inflasi, resesi), persaingan pasar (perubahan harga produk pesaing, strategi pemasaran pesaing), dan regulasi pemerintah (pajak, peraturan perizinan). Perubahan-perubahan ini dapat berdampak pada harga jual, biaya produksi, dan permintaan pasar, yang pada akhirnya memengaruhi BEP unit. Sebagai contoh, peningkatan inflasi dapat meningkatkan biaya bahan baku, sehingga meningkatkan biaya variabel dan BEP unit.

Interpretasi Hasil Perhitungan BEP Unit

Setelah menghitung BEP (Break-Even Point) unit, langkah selanjutnya adalah menginterpretasikan hasilnya untuk pengambilan keputusan bisnis yang tepat. Interpretasi ini akan menunjukkan apakah bisnis Anda sudah menguntungkan atau masih mengalami kerugian, dan seberapa jauh kinerja bisnis Anda dari titik impas.

Interpretasi BEP unit bergantung pada perbandingan antara jumlah unit yang terjual dengan BEP unit. Jika jumlah unit terjual melebihi BEP unit, maka bisnis Anda sudah mendapatkan profit. Sebaliknya, jika jumlah unit terjual masih di bawah BEP unit, maka bisnis masih mengalami kerugian.

Contoh Interpretasi Hasil Perhitungan BEP Unit yang Menunjukkan Profit

Misalnya, sebuah perusahaan memproduksi tas dan menghitung BEP unitnya sebesar 1000 tas. Jika perusahaan tersebut berhasil menjual 1500 tas, maka perusahaan tersebut telah mencapai profit karena jumlah unit yang terjual (1500) melebihi BEP unit (1000). Selisih 500 tas menunjukkan jumlah unit yang memberikan keuntungan.

Contoh Interpretasi Hasil Perhitungan BEP Unit yang Menunjukkan Kerugian

Sebaliknya, jika perusahaan tas tersebut hanya mampu menjual 800 tas, maka perusahaan tersebut mengalami kerugian karena jumlah unit yang terjual (800) masih di bawah BEP unit (1000). Selisih 200 tas menunjukkan jumlah unit yang belum menutup biaya produksi dan operasional.

Panduan Interpretasi Hasil Perhitungan BEP Unit yang Komprehensif

Interpretasi BEP unit membutuhkan pemahaman yang menyeluruh terhadap berbagai faktor yang mempengaruhinya. Hal ini meliputi analisis pasar, strategi pemasaran, efisiensi produksi, dan pengelolaan biaya. Berikut adalah beberapa hal yang perlu diperhatikan:

- Perbandingan BEP Unit dengan Target Penjualan: Seberapa jauh target penjualan perusahaan dari BEP unit? Semakin jauh di atas BEP unit, semakin besar profit yang dihasilkan.

- Analisis Sensitivitas: Bagaimana perubahan harga jual, harga pokok produksi, dan biaya tetap mempengaruhi BEP unit? Analisis ini membantu dalam pengambilan keputusan strategis, misalnya penyesuaian harga atau efisiensi produksi.

- Perbandingan dengan Periode Sebelumnya: Apakah BEP unit mengalami peningkatan atau penurunan dibandingkan periode sebelumnya? Tren ini menunjukkan perkembangan kinerja bisnis dan efektivitas strategi yang diterapkan.

- Pertimbangan Faktor Eksternal: Kondisi ekonomi makro, persaingan, dan perubahan tren pasar juga perlu dipertimbangkan dalam menginterpretasikan hasil BEP unit.

Langkah-Langkah dalam Mengambil Keputusan Bisnis Berdasarkan Hasil Perhitungan BEP Unit

- Evaluasi Kinerja: Bandingkan jumlah unit terjual dengan BEP unit untuk mengetahui apakah bisnis telah mencapai profit atau masih mengalami kerugian.

- Identifikasi Penyebab: Jika mengalami kerugian, identifikasi penyebabnya, misalnya rendahnya penjualan, tingginya biaya produksi, atau harga jual yang terlalu rendah.

- Strategi Perbaikan: Buat strategi perbaikan berdasarkan penyebab kerugian yang telah diidentifikasi. Misalnya, meningkatkan strategi pemasaran, efisiensi produksi, atau penyesuaian harga.

- Monitoring dan Evaluasi: Pantau secara berkala kinerja bisnis dan lakukan evaluasi terhadap strategi yang telah diterapkan. Lakukan penyesuaian jika diperlukan.

Tabel Interpretasi Hasil Perhitungan BEP Unit dalam Berbagai Skenario

| Jumlah Unit Terjual | BEP Unit | Status | Interpretasi |

|---|---|---|---|

| 1500 | 1000 | Profit | Jumlah unit terjual melebihi BEP unit, menunjukkan profit yang signifikan. |

| 1000 | 1000 | Impas | Jumlah unit terjual sama dengan BEP unit, tidak ada profit maupun kerugian. |

| 800 | 1000 | Kerugian | Jumlah unit terjual di bawah BEP unit, menunjukkan kerugian. Perlu evaluasi dan strategi perbaikan. |

Perbedaan BEP Unit dan BEP Rupiah: Rumus Bep Unit

Break Even Point (BEP) merupakan titik impas di mana total pendapatan sama dengan total biaya. Ada dua cara untuk menghitung BEP, yaitu BEP unit dan BEP rupiah. Meskipun keduanya bertujuan untuk menentukan titik impas, keduanya memiliki perbedaan signifikan dalam pendekatan dan interpretasi hasilnya. Pemahaman perbedaan ini krusial dalam pengambilan keputusan bisnis.

Perbedaan utama terletak pada satuan yang digunakan. BEP unit menyatakan titik impas dalam jumlah unit barang yang harus terjual, sedangkan BEP rupiah menyatakan titik impas dalam jumlah pendapatan rupiah yang harus dicapai. Pilihan metode yang tepat bergantung pada konteks dan tujuan analisis.

Rumus BEP Unit dan BEP Rupiah

Rumus BEP unit dan BEP rupiah memiliki variabel yang sama, namun cara perhitungan dan interpretasi hasilnya berbeda. Rumus BEP unit menghitung jumlah unit yang harus dijual agar mencapai titik impas, sementara rumus BEP rupiah menghitung total pendapatan yang harus diperoleh untuk mencapai titik impas. Perbedaan ini penting untuk dipahami agar dapat memilih rumus yang sesuai dengan kebutuhan analisis.

- BEP Unit: BEP Unit = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

- BEP Rupiah: BEP Rupiah = Biaya Tetap / ((Harga Jual per Unit – Biaya Variabel per Unit) / Harga Jual per Unit)

Kapan Menggunakan BEP Unit dan BEP Rupiah

Pemilihan antara BEP unit dan BEP rupiah bergantung pada tujuan analisis dan informasi yang tersedia. BEP unit lebih cocok digunakan ketika perusahaan ingin mengetahui berapa banyak unit produk yang harus dijual untuk mencapai titik impas. Sementara itu, BEP rupiah lebih tepat digunakan ketika perusahaan ingin mengetahui berapa besar pendapatan yang harus dihasilkan untuk mencapai titik impas, terutama jika perusahaan menjual berbagai produk dengan harga jual yang berbeda-beda.

Contoh Kasus Perbedaan Perhitungan BEP

Misalkan sebuah perusahaan memproduksi kue dengan biaya tetap Rp 1.000.000, harga jual per unit Rp 10.000, dan biaya variabel per unit Rp 5.000.

- BEP Unit: 1.000.000 / (10.000 – 5.000) = 200 unit. Artinya, perusahaan harus menjual 200 kue untuk mencapai titik impas.

- BEP Rupiah: 1.000.000 / ((10.000 – 5.000) / 10.000) = Rp 2.000.000. Artinya, perusahaan harus memperoleh pendapatan Rp 2.000.000 untuk mencapai titik impas.

Perbedaan hasil perhitungan menunjukkan bahwa meskipun tujuannya sama, yaitu mencapai titik impas, pendekatan dan satuan yang digunakan berbeda, menghasilkan informasi yang berbeda pula.

Kelebihan dan Kekurangan BEP Unit dan BEP Rupiah

BEP Unit: Kelebihannya mudah dipahami dan dihitung, serta memberikan gambaran jelas tentang jumlah unit yang harus terjual. Kekurangannya kurang praktis jika perusahaan menjual berbagai produk dengan harga berbeda.

BEP Rupiah: Kelebihannya lebih komprehensif, terutama untuk perusahaan dengan beragam produk. Kekurangannya perhitungan lebih kompleks dan mungkin kurang intuitif dibandingkan BEP unit.

Tabel Perbandingan BEP Unit dan BEP Rupiah

| Aspek | BEP Unit | BEP Rupiah | Perbedaan |

|---|---|---|---|

| Satuan | Unit | Rupiah | Satuan pengukuran titik impas |

| Rumus | Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit) | Biaya Tetap / ((Harga Jual per Unit – Biaya Variabel per Unit) / Harga Jual per Unit) | Perhitungan dan interpretasi hasil |

| Kegunaan | Menentukan jumlah unit yang harus terjual | Menentukan total pendapatan yang harus dicapai | Tujuan analisis dan informasi yang dihasilkan |

| Penerapan | Cocok untuk perusahaan dengan satu produk atau produk yang homogen | Cocok untuk perusahaan dengan beragam produk | Jenis dan kompleksitas bisnis |

Keterbatasan Rumus BEP Unit

Rumus Break Even Point (BEP) unit, meskipun sederhana dan mudah dipahami, memiliki beberapa keterbatasan dalam memprediksi keuntungan secara akurat. Pemahaman terhadap keterbatasan ini penting agar interpretasi hasil perhitungan BEP tidak menyesatkan dan keputusan bisnis yang diambil tetap tepat sasaran.

Keakuratan perhitungan BEP sangat bergantung pada asumsi-asumsi yang digunakan. Jika asumsi tersebut tidak mencerminkan realita bisnis, maka hasil perhitungan BEP akan menyimpang dari kondisi sebenarnya. Oleh karena itu, penting untuk memahami batasan-batasan dan asumsi-asumsi yang mendasari rumus BEP unit agar interpretasinya lebih tepat.

Asumsi-Asumsi yang Mendasari Rumus BEP Unit

Rumus BEP unit didasarkan pada beberapa asumsi yang mungkin tidak selalu berlaku dalam praktiknya. Penting untuk menyadari asumsi-asumsi ini agar dapat mengantisipasi potensi penyimpangan hasil perhitungan.

- Harga jual per unit tetap konstan.

- Biaya variabel per unit tetap konstan.

- Biaya tetap total tetap konstan dalam rentang produksi tertentu.

- Semua unit yang diproduksi dapat terjual.

- Hanya terdapat satu jenis produk yang dijual.

Keterbatasan Rumus BEP Unit dalam Memprediksi Keuntungan

Beberapa keterbatasan rumus BEP unit dalam memprediksi keuntungan dapat diidentifikasi, dan hal ini perlu dipertimbangkan dalam pengambilan keputusan bisnis.

- Harga jual yang fluktuatif: Rumus BEP mengasumsikan harga jual tetap. Dalam realitasnya, harga jual bisa berubah karena persaingan, perubahan permintaan, atau faktor eksternal lainnya. Fluktuasi harga jual akan mempengaruhi titik impas.

- Biaya variabel yang tidak konstan: Asumsi biaya variabel tetap per unit seringkali tidak akurat. Biaya variabel bisa berubah karena fluktuasi harga bahan baku, efisiensi produksi, atau skala ekonomi.

- Biaya tetap yang berubah: Biaya tetap diasumsikan konstan, padahal dalam kenyataannya bisa berubah karena misalnya, perluasan bisnis, penambahan peralatan, atau perubahan kebijakan pemerintah.

- Tidak semua unit terjual: Rumus BEP mengasumsikan semua unit yang diproduksi terjual. Dalam praktiknya, bisa terjadi stok barang yang tidak terjual karena berbagai faktor seperti permintaan yang menurun atau persaingan yang ketat.

- Produk yang beragam: Rumus BEP dasar hanya mempertimbangkan satu jenis produk. Bisnis dengan berbagai macam produk memerlukan perhitungan BEP yang lebih kompleks.

Cara Mengatasi Keterbatasan Rumus BEP Unit

Meskipun rumus BEP unit memiliki keterbatasan, beberapa strategi dapat diterapkan untuk meningkatkan akurasi prediksi dan meminimalisir dampak keterbatasan tersebut.

- Analisis Sensitivitas: Melakukan analisis sensitivitas dengan mengubah asumsi-asumsi kunci (harga jual, biaya variabel, biaya tetap) untuk melihat dampaknya terhadap titik impas.

- Peramalan: Menggunakan peramalan penjualan dan biaya untuk memperkirakan nilai-nilai yang lebih realistis.

- Penggunaan Model BEP yang Lebih Kompleks: Untuk bisnis dengan produk beragam atau kondisi pasar yang dinamis, model BEP yang lebih kompleks, seperti model BEP multiproduk, dapat digunakan.

- Penyesuaian Berkala: Melakukan penyesuaian terhadap perhitungan BEP secara berkala untuk mencerminkan perubahan kondisi pasar dan bisnis.

Contoh Situasi di Mana Rumus BEP Unit Kurang Akurat

Bayangkan sebuah perusahaan manufaktur sepatu yang menggunakan rumus BEP unit sederhana. Mereka berasumsi harga jual sepatu tetap Rp 200.000 per pasang, biaya variabel Rp 100.000 per pasang, dan biaya tetap Rp 100.000.000 per bulan. Hasil perhitungan menunjukkan BEP unit sebesar 1.000 pasang. Namun, jika terjadi penurunan permintaan yang signifikan dan perusahaan harus menurunkan harga jual menjadi Rp 150.000 per pasang untuk tetap kompetitif, maka titik impas akan meningkat secara signifikan, sehingga perhitungan BEP awal menjadi tidak akurat.

Penggunaan BEP Unit dalam Perencanaan Bisnis

Break-Even Point (BEP) unit, atau titik impas dalam satuan unit, merupakan alat penting dalam perencanaan bisnis. Mengetahui BEP unit membantu perusahaan menentukan jumlah produk yang harus terjual untuk menutup seluruh biaya produksi dan operasional. Informasi ini sangat krusial dalam pengambilan keputusan strategis, baik dalam produksi, pemasaran, maupun penetapan harga.

BEP Unit dalam Perencanaan Produksi

BEP unit memberikan panduan mengenai kapasitas produksi yang dibutuhkan. Dengan mengetahui jumlah unit yang harus diproduksi untuk mencapai titik impas, perusahaan dapat merencanakan kapasitas produksi yang efisien dan menghindari pemborosan sumber daya. Jika BEP unit tinggi, perusahaan perlu mengevaluasi efisiensi produksi dan strategi pengurangan biaya. Sebaliknya, BEP unit yang rendah mengindikasikan efisiensi produksi yang baik.

BEP Unit dalam Perencanaan Pemasaran

BEP unit berperan penting dalam menentukan target penjualan dan strategi pemasaran. Dengan mengetahui jumlah unit yang harus terjual untuk mencapai titik impas, perusahaan dapat menetapkan target penjualan yang realistis dan merancang strategi pemasaran yang efektif untuk mencapainya. Misalnya, perusahaan dapat mengalokasikan anggaran pemasaran secara tepat untuk menjangkau segmen pasar yang tepat dan mendorong penjualan hingga mencapai BEP unit.

BEP Unit dalam Penentuan Harga Jual

BEP unit dapat digunakan sebagai acuan dalam menentukan harga jual produk. Dengan menghitung BEP unit, perusahaan dapat menentukan harga minimum yang diperlukan untuk menutup semua biaya. Harga jual kemudian dapat ditetapkan dengan mempertimbangkan faktor-faktor lain seperti persaingan, margin keuntungan yang diinginkan, dan persepsi nilai pelanggan. Misalnya, jika BEP unit sebuah produk adalah 1000 unit dan total biaya produksi adalah Rp 10.000.000, maka harga jual minimum per unit adalah Rp 10.000 untuk mencapai titik impas.

Langkah-langkah Integrasi BEP Unit dalam Rencana Bisnis

- Hitung BEP unit dengan rumus yang tepat:

BEP Unit = Total Biaya Tetap / (Harga Jual Per Unit - Biaya Variabel Per Unit) - Analisis hasil perhitungan BEP unit dalam konteks rencana produksi dan kapasitas.

- Tentukan strategi pemasaran yang sesuai untuk mencapai target penjualan BEP unit.

- Tentukan harga jual yang kompetitif dan menguntungkan, dengan mempertimbangkan BEP unit.

- Lakukan monitoring dan evaluasi secara berkala untuk memastikan rencana bisnis tetap sesuai dengan target BEP unit.

Ilustrasi Skenario Perencanaan Bisnis Menggunakan BEP Unit

Sebuah perusahaan roti kecil memproyeksikan biaya tetap bulanan sebesar Rp 5.000.000 (sewa, gaji karyawan tetap, utilitas). Biaya variabel per roti adalah Rp 2.000 (bahan baku, kemasan). Mereka ingin menetapkan harga jual Rp 5.000 per roti. Dengan menggunakan rumus BEP unit, mereka menghitung: BEP Unit = 5.000.000 / (5.000 – 2.000) = 1667 unit. Artinya, perusahaan harus menjual minimal 1667 roti setiap bulan untuk mencapai titik impas. Informasi ini membantu mereka merencanakan produksi, menentukan target penjualan, dan menetapkan strategi pemasaran yang tepat, seperti promosi di media sosial atau kerjasama dengan kafe lokal.

BEP Unit dan Pengambilan Keputusan Investasi

Analisis Break-Even Point (BEP) unit merupakan alat penting dalam pengambilan keputusan investasi. Dengan menghitung jumlah unit yang harus terjual untuk menutupi seluruh biaya, BEP unit memberikan gambaran yang jelas mengenai viabilitas sebuah proyek investasi sebelum komitmen dana besar dilakukan. Memahami BEP unit memungkinkan investor untuk menilai risiko dan potensi keuntungan secara lebih akurat.

BEP unit membantu dalam mengevaluasi proyek investasi dengan memberikan titik impas dalam hal penjualan. Dengan mengetahui BEP unit, investor dapat memperkirakan jumlah penjualan minimal yang diperlukan untuk menghindari kerugian. Informasi ini krusial dalam menentukan kelayakan investasi dan meminimalisir risiko finansial.

BEP Unit dalam Evaluasi Proyek Investasi

Sebagai contoh, perhatikan dua proyek investasi berbeda: Proyek A dan Proyek B. Proyek A memproduksi barang dengan harga jual Rp 10.000 per unit, biaya variabel Rp 6.000 per unit, dan biaya tetap Rp 100.000.000. Proyek B memproduksi barang dengan harga jual Rp 15.000 per unit, biaya variabel Rp 9.000 per unit, dan biaya tetap Rp 150.000.000. Dengan menggunakan rumus BEP unit (Biaya Tetap / (Harga Jual – Biaya Variabel)), kita dapat menghitung BEP unit masing-masing proyek.

Perbandingan Proyek Investasi Berdasarkan BEP Unit

| Proyek | Harga Jual (Rp) | Biaya Variabel (Rp) | Biaya Tetap (Rp) | BEP Unit |

|---|---|---|---|---|

| A | 10.000 | 6.000 | 100.000.000 | 25.000 |

| B | 15.000 | 9.000 | 150.000.000 | 25.000 |

Tabel di atas menunjukkan bahwa meskipun biaya tetap Proyek B lebih tinggi, BEP unit kedua proyek sama. Ini mengindikasikan bahwa kedua proyek memerlukan penjualan 25.000 unit untuk mencapai titik impas. Namun, analisis lebih lanjut diperlukan untuk mempertimbangkan faktor lain.

Langkah-Langkah Menggunakan BEP Unit untuk Analisis Investasi

- Hitung biaya tetap total proyek investasi.

- Tentukan harga jual per unit produk atau jasa.

- Hitung biaya variabel per unit produk atau jasa.

- Gunakan rumus BEP unit:

BEP Unit = Biaya Tetap / (Harga Jual - Biaya Variabel) - Bandingkan BEP unit dengan perkiraan volume penjualan.

Faktor-Faktor Lain dalam Pengambilan Keputusan Investasi

Selain BEP unit, beberapa faktor lain perlu dipertimbangkan dalam pengambilan keputusan investasi, antara lain: potensi pasar, tren industri, daya saing, ketersediaan sumber daya, risiko pasar, dan proyeksi arus kas. Analisis BEP unit memberikan informasi penting, tetapi bukan satu-satunya faktor penentu dalam pengambilan keputusan investasi yang bijak. Evaluasi menyeluruh yang mempertimbangkan berbagai faktor sangatlah penting.

Studi Kasus Penerapan Rumus BEP Unit

Memahami penerapan rumus Break Even Point (BEP) unit dalam praktik bisnis sangat penting. Rumus ini membantu perusahaan menentukan jumlah unit yang harus diproduksi dan dijual untuk menutup seluruh biaya produksi dan operasional. Studi kasus berikut ini akan mengilustrasikan penerapan rumus BEP unit pada sebuah perusahaan manufaktur fiktif, menganalisis hasilnya, dan menarik kesimpulan yang bermanfaat.

Contoh Studi Kasus Perusahaan Manufaktur

Sebuah perusahaan manufaktur kecil memproduksi dan menjual aksesoris handphone. Biaya tetap perusahaan tersebut, termasuk sewa pabrik, gaji karyawan tetap, dan utilitas, mencapai Rp 50.000.000 per bulan. Biaya variabel per unit produk, meliputi biaya bahan baku, tenaga kerja langsung, dan biaya overhead variabel, adalah Rp 50.000. Harga jual per unit produk adalah Rp 100.000.

Perhitungan BEP Unit

Dengan menggunakan rumus BEP unit: BEP (unit) = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit), maka perhitungannya adalah sebagai berikut:

BEP (unit) = Rp 50.000.000 / (Rp 100.000 – Rp 50.000) = 1.000 unit

Hasil perhitungan menunjukkan bahwa perusahaan tersebut harus menjual 1.000 unit aksesoris handphone setiap bulan untuk mencapai titik impas (BEP). Artinya, pada penjualan 1.000 unit, pendapatan perusahaan akan sama dengan total biaya, sehingga tidak ada keuntungan maupun kerugian.

Analisis Hasil Perhitungan

Analisis lebih lanjut dapat dilakukan dengan simulasi penjualan di atas dan di bawah BEP. Jika perusahaan menjual kurang dari 1.000 unit, maka perusahaan akan mengalami kerugian. Sebaliknya, jika penjualan melebihi 1.000 unit, perusahaan akan memperoleh keuntungan. Analisis sensitivitas juga dapat dilakukan untuk melihat dampak perubahan harga jual, biaya tetap, atau biaya variabel terhadap BEP.

- Penjualan di bawah 1000 unit akan menghasilkan kerugian.

- Penjualan di atas 1000 unit akan menghasilkan keuntungan.

- Analisis sensitivitas dapat dilakukan untuk melihat dampak perubahan variabel biaya terhadap BEP.

Kesimpulan Studi Kasus

Studi kasus ini menunjukkan pentingnya memahami dan menerapkan rumus BEP unit dalam pengambilan keputusan bisnis. Dengan mengetahui BEP, perusahaan dapat merencanakan produksi dan penjualan yang efektif untuk mencapai profitabilitas.

Poin Penting Studi Kasus

- BEP unit membantu menentukan jumlah unit yang harus dijual untuk mencapai titik impas.

- Rumus BEP unit sederhana dan mudah diterapkan.

- Analisis sensitivitas penting untuk mengantisipasi perubahan kondisi pasar.

Pelajaran berharga dari studi kasus ini adalah bahwa perencanaan yang matang dan pemahaman yang mendalam terhadap biaya tetap dan variabel sangat krusial dalam menentukan strategi penjualan dan produksi yang efektif untuk mencapai profitabilitas dan keberlangsungan bisnis. Mengabaikan perhitungan BEP dapat berakibat fatal bagi perusahaan, terutama perusahaan baru yang masih mencari pijakan di pasar.

Perkembangan dan Tren Rumus BEP Unit

Rumus Break-Even Point (BEP) unit, yang menghitung jumlah unit yang harus dijual untuk menutupi seluruh biaya, telah mengalami evolusi seiring perkembangan dunia bisnis. Perubahan dalam lingkungan ekonomi, teknologi, dan strategi bisnis telah memengaruhi penerapan dan interpretasi rumus ini. Berikut ini akan dibahas perkembangan dan tren rumus BEP unit dari waktu ke waktu, mencakup penerapannya di berbagai industri serta prediksi tren di masa depan.

Evolusi Rumus BEP Unit

Secara fundamental, rumus BEP unit tetap konsisten: Total Biaya Tetap dibagi dengan (Harga Jual per Unit – Biaya Variabel per Unit). Namun, perkembangannya terlihat pada bagaimana biaya-biaya tersebut dihitung dan faktor-faktor apa saja yang dipertimbangkan. Dahulu, perhitungan cenderung lebih sederhana, mengabaikan faktor-faktor eksternal seperti fluktuasi harga bahan baku atau perubahan permintaan pasar. Saat ini, perhitungan BEP unit seringkali melibatkan model yang lebih kompleks, memperhitungkan faktor-faktor tersebut dan bahkan menggunakan analisis sensitivitas untuk memprediksi dampak perubahan pada titik impas.

Tren Penggunaan Rumus BEP Unit di Berbagai Industri

Rumus BEP unit diaplikasikan secara luas di berbagai industri, namun penerapan dan penekanannya berbeda-beda. Industri manufaktur, misalnya, cenderung lebih fokus pada perhitungan biaya produksi dan volume penjualan. Sementara itu, industri jasa mungkin lebih memperhatikan biaya operasional dan jumlah pelanggan. Industri ritel mempertimbangkan faktor-faktor seperti tingkat persediaan dan promosi penjualan dalam perhitungan BEP unit mereka. Perbedaan ini mencerminkan keragaman struktur biaya dan model bisnis di setiap industri.

Perubahan dalam Penerapan Rumus BEP Unit

Salah satu perubahan signifikan adalah integrasi teknologi dalam perhitungan BEP unit. Software dan aplikasi bisnis kini mampu melakukan perhitungan yang lebih akurat dan efisien, serta menghasilkan berbagai skenario “what-if” untuk pengambilan keputusan yang lebih baik. Selain itu, perkembangan analisis data dan prediksi pasar memungkinkan perusahaan untuk memasukkan perkiraan permintaan yang lebih akurat ke dalam perhitungan BEP unit, sehingga menghasilkan perencanaan yang lebih terarah.

Prediksi Tren Penggunaan Rumus BEP Unit di Masa Depan

Di masa depan, kita dapat mengharapkan integrasi yang lebih erat antara rumus BEP unit dengan teknologi kecerdasan buatan (AI) dan big data analytics. AI dapat membantu dalam memprediksi tren pasar, mengoptimalkan harga jual, dan mengelola biaya secara lebih efektif. Analisis big data memungkinkan perusahaan untuk memahami perilaku konsumen dengan lebih mendalam, sehingga dapat menyesuaikan strategi penjualan dan produksi untuk mencapai titik impas dengan lebih cepat dan efisien. Sebagai contoh, sebuah perusahaan e-commerce dapat menggunakan data penjualan historis dan prediksi tren untuk mengoptimalkan stok barang dan menyesuaikan strategi pemasarannya, sehingga mencapai titik impas lebih cepat.

Perkembangan dan Tren Rumus BEP Unit: Ringkasan

- Pergeseran dari perhitungan sederhana menuju model yang lebih kompleks dan komprehensif.

- Peningkatan akurasi perhitungan BEP unit melalui integrasi teknologi dan software bisnis.

- Penerapan yang beragam di berbagai industri, disesuaikan dengan karakteristik masing-masing sektor.

- Penggunaan analisis data dan prediksi pasar untuk meningkatkan akurasi perencanaan.

- Tren penggunaan AI dan big data analytics untuk mengoptimalkan perhitungan dan strategi bisnis.

Tips dan Trik Menggunakan Rumus BEP Unit

Memahami dan menerapkan rumus BEP (Break Even Point) unit secara akurat sangat penting bagi keberlangsungan bisnis. Ketepatan perhitungan BEP unit bergantung pada keakuratan data biaya tetap, biaya variabel, dan harga jual. Tips dan trik berikut akan membantu Anda meningkatkan akurasi perhitungan dan interpretasi hasil BEP unit.

Perkiraan Biaya Tetap dan Biaya Variabel

Mengidentifikasi dan mengkategorikan biaya dengan tepat merupakan langkah krusial. Biaya tetap, seperti sewa, gaji, dan utilitas, cenderung konsisten. Sementara biaya variabel, seperti bahan baku dan komisi penjualan, berubah sesuai dengan volume produksi atau penjualan. Berikut beberapa tips:

- Lakukan analisis biaya secara detail selama beberapa periode (misalnya, tiga bulan terakhir) untuk mendapatkan gambaran yang lebih akurat tentang fluktuasi biaya.

- Pisahkan biaya secara tegas ke dalam kategori tetap dan variabel. Jika ragu, analisis sifat biaya tersebut secara mendalam. Misalnya, biaya listrik mungkin sebagian tetap (daya minimum) dan sebagian variabel (penggunaan di atas daya minimum).

- Pertimbangkan inflasi dan fluktuasi harga bahan baku saat memperkirakan biaya variabel. Lakukan riset pasar untuk memprediksi perubahan harga di masa depan.

Penentuan Harga Jual yang Tepat

Harga jual yang tepat harus mempertimbangkan biaya produksi, margin keuntungan yang diinginkan, dan daya saing pasar. Berikut beberapa panduan:

- Analisis harga produk sejenis dari kompetitor untuk menentukan rentang harga yang kompetitif.

- Tentukan margin keuntungan yang realistis dan berkelanjutan. Margin yang terlalu tinggi dapat mengurangi daya saing, sedangkan margin yang terlalu rendah dapat mengancam profitabilitas.

- Pertimbangkan faktor-faktor lain seperti kualitas produk, layanan purna jual, dan branding dalam penentuan harga.

- Lakukan uji coba pasar untuk melihat respon konsumen terhadap berbagai pilihan harga.

Interpretasi Hasil Perhitungan BEP Unit

Setelah menghitung BEP unit, penting untuk memahami implikasinya terhadap bisnis. BEP unit menunjukkan jumlah unit yang harus terjual untuk menutup semua biaya. Hasil perhitungan dapat diinterpretasikan sebagai berikut:

- BEP Unit Rendah: Menunjukkan bahwa bisnis memiliki efisiensi operasional yang baik dan membutuhkan penjualan unit yang relatif sedikit untuk mencapai titik impas.

- BEP Unit Tinggi: Menunjukkan bahwa bisnis mungkin memiliki biaya operasional yang tinggi atau harga jual yang rendah, sehingga membutuhkan penjualan unit yang lebih banyak untuk mencapai titik impas. Hal ini memerlukan evaluasi lebih lanjut terhadap efisiensi operasional dan strategi penetapan harga.

Checklist Akurasi Perhitungan BEP Unit

Untuk memastikan akurasi perhitungan, gunakan checklist berikut:

| Item | Terverifikasi |

|---|---|

| Akurasi data biaya tetap | √ |

| Akurasi data biaya variabel | √ |

| Akurasi data harga jual | √ |

| Rumus BEP unit diterapkan dengan benar | √ |

| Hasil perhitungan masuk akal dan konsisten dengan kondisi pasar | √ |

Ringkasan Tips dan Trik

- Analisis biaya secara detail dan kategorikan dengan tepat.

- Pertimbangkan inflasi dan fluktuasi harga saat memprediksi biaya.

- Tetapkan harga jual yang kompetitif dan menghasilkan margin keuntungan yang realistis.

- Pahami implikasi dari hasil perhitungan BEP unit terhadap bisnis.

- Gunakan checklist untuk memastikan akurasi perhitungan.